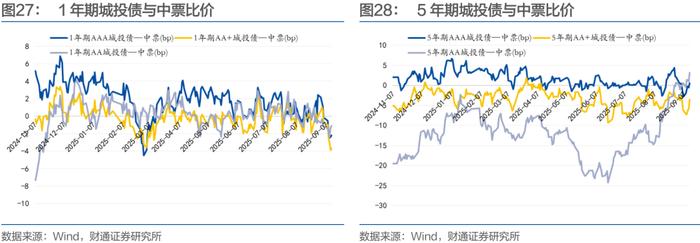

多家银行赎回“二永债”

小微

小微

本报记者 杨 洁

图片来源于网络,如有侵权,请联系删除

近期,多家银行发布对二级资本债券、无固定期限资本债券(以下统称“二永债”)行使赎回权的公告。

图片来源于网络,如有侵权,请联系删除

接受《证券日报》记者采访的业内人士表示,近期银行密集赎回“二永债”,是利率环境变化、监管要求升级与资本管理需求共同作用的结果。未来,“二永债”仍是银行重要的资本补充工具。

图片来源于网络,如有侵权,请联系删除

多重原因促银行赎回旧债

近段时间,包括建设银行、齐鲁银行、中信银行、宁波银行、日照银行等在内的多家银行对“二永债”进行赎回。

具体来看,9月15日,建设银行发布公告称,全额赎回2020年9月份发行的650亿元二级资本债券;同日,齐鲁银行发布公告称,该行2020年9月份在全国银行间债券市场发行了规模为人民币30亿元的无固定期限资本债券,经监管批准,该公司已行使赎回权并全额赎回了本期债券。

中信证券首席经济学家明明对《证券日报》记者表示,银行赎回旧债主要有三方面原因,一是降低资本成本。随着利率水平下行,新发行同类债券的成本可能低于存量债券,银行选择赎回后再融资,可以降低资本补充成本。二是出于市场声誉考量。赎回旧债往往被市场解读为银行经营稳健、流动性充裕的信号,有助于稳定投资者信心。三是条款安排。多数“二永债”在发行时约定了“五年赎回期”。

“在利率下行背景下,银行赎回高成本旧债并以更低利率发行新债,可有效降低利息支出,缓解净息差压力。同时,新资本管理办法实施后,逆周期资本监管趋严,尤其是全球系统重要性银行需满足总损失吸收能力等监管指标,通过置换旧债能优化资本结构,提升资本工具适配性。此外,二级资本债在存续满五年后进入‘5+5’期限的后五年,其资本计入比例将逐年递减,若不及时赎回,旧债对资本充足率的贡献将持续弱化。”苏商银行特约研究员薛洪言在接受《证券日报》记者采访时表示。

“赎回需要一次性支付本金,对银行当期流动性管理提出要求。不过大型银行流动性相对充裕,影响可控,中小银行若赎回规模较大,则需要提前筹划资金。”明明表示。

从资本充足率和流动性来看,薛洪言表示,赎回操作短期内可能导致银行资本规模下降,若新债发行未能同步跟进,资本充足率可能面临跌破监管红线的风险。但通过“赎旧发新”的动态置换,新债可全额计入对应资本层级,反而能提升资本补充效率。流动性方面,赎回需支付大额现金,可能带来短期压力,但新发债券的资金流入可对冲这一影响,长期来看可改善现金流稳定性。

银行业资本补充仍迫切

通常情况下,商业银行会选择提前赎回并发行新债来补充资本。不过,也有银行会较罕见地选择不赎回,例如,4月18日,南昌农商行在中国债券信息网发布信息显示,该行不行使2020年第一期二级资本债券赎回选择权。

在明明看来,不赎回理论上并不构成违约,因为募集说明书已赋予发行人“不赎回”的权利。但在市场实际运行中,若银行选择不赎回,往往会被解读为资本补充压力较大或流动性紧张,可能对市场信心和银行声誉造成冲击。因此,大多数银行在具备条件时都会选择赎回。

“选择不赎回‘二永债’的主要是中小银行,尤其是资产规模较小、盈利能力偏弱、资产质量压力较大的城商行和农商行。”薛洪言表示,这类银行若赎回旧债,可能因资本补充渠道受限导致资本充足率下滑。而不赎回虽能暂时维持资本规模,但旧债资本计入比例逐年递减仍会削弱银行的长期资本实力,此外,不赎回行为可能引发投资者对银行资质的担忧,导致融资成本上升。

谈及接下来银行发行“二永债”的趋势,明明认为,当前银行业对资本补充的需求仍然较为迫切。一方面,经济转型过程中信贷需求仍较大,不良资产处置也需要资本“缓冲”,银行普遍存在补充资本的压力;另一方面,随着存量债券进入集中赎回期,银行需要通过新发“二永债”来补充资本。

结合当前商业银行经营情况,薛洪言认为,“二永债”发行将呈现分化趋势。大型银行及优质股份制银行凭借市场认可度和资本补充能力,会继续抓住利率下行窗口加速“赎旧发新”;城商行和农商行则面临资质分化,经济基础较好、资产质量稳健的机构仍可通过发行“二永债”补充资本,但资质较弱、盈利承压的中小银行发行难度可能上升。整体而言,“二永债”作为高效资本补充工具的地位将更加突出。

(编辑:钱晓睿) 关键字: