中金:5万亿至7万亿元存款搬家潜力仍在,这一趋势可能在中期继续演绎

58558

2025月09月23日

(原标题:中金:5万亿至7万亿元存款搬家潜力仍在,这一趋势可能在中期继续演绎)

图片来源于网络,如有侵权,请联系删除

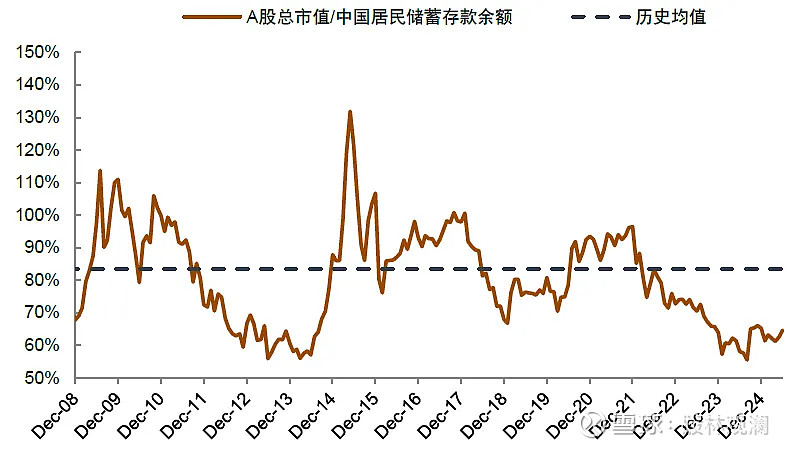

人民财讯9月23日电,中金指出,综合来看,中金跟踪的流动性指标显示存款搬家的趋势仍在继续演绎,体现为存款延续活化趋势、资本市场更为活跃,但搬家步伐略有放缓,主要由于三方面因素:首先,由于上半年财政和信贷货币投放较为前置,下半年存款创造“后劲”略显不足;其次,股市上涨后投资者分歧也在加大,存款向非银部门账户迁移速度减慢;最后,出口放缓的背景下结汇资金回流步伐也在放缓。另外,在市场回暖的背景下,央行对其他金融性公司债权也出现下降的迹象。向前看,以上因素可能使得存款搬家趋势并非一蹴而就,但从超额储蓄、定期存款重定价等角度估算的5万亿-7万亿元存款搬家潜力仍在,这一趋势可能在中期继续演绎。

图片来源于网络,如有侵权,请联系删除