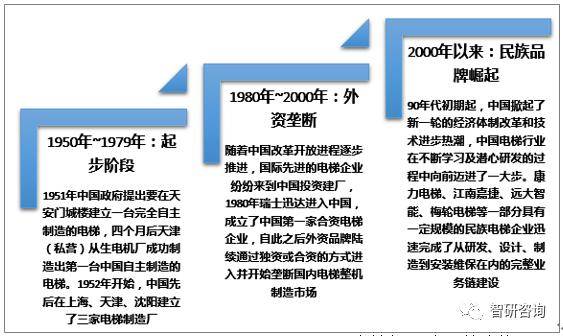

中国再保:和春雷到龄退休,庄乾志获委任为董事长

63651

2025月09月18日

9月18日,中国再保发布公告称,该公司董事会宣布,因达到法定退休年龄,和春雷提出辞任公司董事长、执行董事、董事会战略与可持续发展委员会主任委员及委员职务。该辞任自2025年9月18日和春雷辞任信函送达董事会之日起生效。

图片来源于网络,如有侵权,请联系删除

同时,该公司董事会欣然宣布,庄乾志获委任为第五届董事会董事长,待国家金融监督管理总局核准其董事长任职资格后正式履职,任期至第五届董事会任期届满时止,任期届满可以连选连任。庄乾志正式履行董事长职务前,由其本人代为履行公司法定代表人和董事长职权,期限自2025年9月18日起,至庄乾志正式履行董事长职务之日止。

图片来源于网络,如有侵权,请联系删除

庄乾志简历:

图片来源于网络,如有侵权,请联系删除

庄乾志,出生于1972年1月,经济学博士,高级经济师,现任中国再保副董事长、执行董事。

加入中国再保前,庄乾志曾任中国建设银行股份有限公司(上海证券交易所上市公司,股份代号:601939;香港联合交易所有限公司主板上市公司,股份代号:939)总行投资银行部财务顾问处副经理、机构业务部证券质押贷款处高级经理,中国建银投资有限责任公司投资银行部副总经理,战略部、风险部总经理,办公室主任,西南证券股份有限公司(上海证券交易所上市公司,股份代号:600369)执行董事、副总裁,建投华科投资股份有限公司董事长,中国建银投资有限责任公司总裁助理。

庄乾志曾任中国再保副总裁、总裁、合规负责人、首席风险官,中国人寿再保险有限责任公司董事长,中再资产管理股份有限公司董事长。

庄乾志自2021年8月起任中国再保执行董事,自2022年12月起任中国再保副董事长。

(中国再保)

(编辑:钱晓睿) 关键字: