信号链模拟芯片是模拟芯片的核心组成部分,主要功能是实现模拟信号的收发、转换、放大、过滤等处理。其技术架构涵盖模拟到数字转换器(ADC)、数字到模拟转换器(DAC)、运算放大器、滤波器、比较器等模块,可处理音频、视频、生物信号、工业传感器信号等多类型数据。与数字芯片处理离散的0/1逻辑信号不同,信号链芯片直接作用于连续变化的物理量,是电子系统感知环境、执行决策的关键环节。例如,在自动驾驶场景中,雷达传感器采集的模拟信号需通过信号链芯片转换为数字信号,再由计算单元处理,最终输出控制指令。

作为连接物理世界与数字系统的“神经”,信号链芯片的性能直接影响电子设备的精度与可靠性。其技术壁垒体现在高精度采样、低噪声设计、高集成度封装等方面,需结合半导体工艺、电路设计、算法优化等多学科知识。根据应用场景差异,信号链芯片可分为通用型(如线性产品、转换器)与专用型(如汽车电子、工业控制定制化芯片),后者因需匹配特定系统需求,技术门槛与附加值更高。

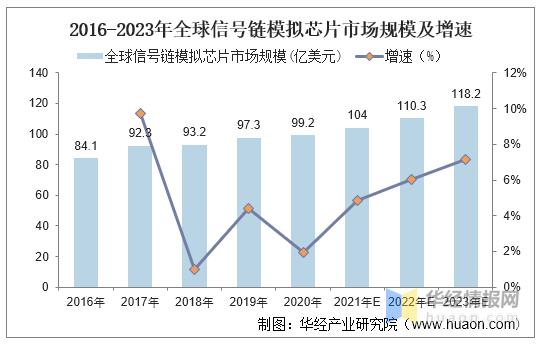

(一)市场规模持续扩张,国产替代进程加速

根据中研普华研究院撰写的《》显示,近年来,全球信号链模拟芯片市场保持稳健增长态势,其驱动力主要来自两方面:一是下游应用领域的拓展,物联网、工业自动化、医疗电子等新兴场景对高精度信号处理的需求激增;二是技术迭代推动产品升级,例如,高分辨率ADC芯片在5G基站、自动驾驶雷达中的渗透率提升,带动单机价值量增长。

中国作为全球最大的电子产品制造与消费市场,信号链芯片需求旺盛。尽管国际大厂仍占据主导地位,但国产替代进程显著加快。国内企业通过技术自研与并购整合,逐步突破高端芯片设计瓶颈。例如,部分企业研发的12位高速ADC芯片已应用于电子对抗、医疗影像等领域,性能指标对标国际一线厂商;车规级电池管理系统(BMS)前端芯片通过ASIL D级安全认证,填补国内空白。政策层面,国家大基金二期对模拟芯片领域的投资倾斜,进一步加速了技术转化与产能落地。

(二)技术迭代驱动产品升级,高端领域突破显著

信号链芯片的技术演进呈现三大趋势:高精度、低功耗、集成化。在精度方面,随着半导体工艺进步,ADC芯片的分辨率从12位向16位、24位跃升,采样率突破吉赫兹(GHz)级别,满足5G通信、卫星导航等场景需求;低功耗设计则通过动态电压调整、电源门控等技术,延长物联网设备的续航时间;集成化趋势下,数模混合SoC(系统级芯片)成为主流,例如,部分企业将高精度ADC与MCU(微控制器)集成,为工控仪表提供一站式解决方案。

高端领域的技术突破尤为显著。过去,ADC芯片市场被国际大厂垄断,部分高性能产品甚至被列入对华出口限制清单。如今,国内企业通过全定制化设计、特殊工艺开发,在高速、高精度赛道实现突围。例如,某企业研发的12位16GSPS ADC芯片采用多通道时域交织技术,支持电子对抗、频谱分析等高端需求;另一企业的BMS AFE芯片集成多节电池监控、双向通信功能,通过车规级认证并实现量产。

(三)下游应用多元化,汽车电子成核心增长极

信号链芯片的应用场景从传统消费电子向汽车、工业、通信等领域延伸,形成多元化需求结构。其中,汽车电子是增长最快的细分市场。新能源汽车的电动化与智能化趋势,推动单车模拟芯片价值量大幅提升。例如,电池管理系统需高精度ADC监控电压、电流、温度等参数;自动驾驶系统依赖多模态传感器(雷达、摄像头、激光雷达),其信号处理链路的复杂度与芯片需求量成倍增长。

工业领域,智能制造转型带动伺服驱动、变频器、PLC(可编程逻辑控制器)等设备对信号链芯片的需求。光伏逆变器中,电压/电流检测、过流保护等功能均需专用模拟芯片支持。通信领域,5G基站对信号高保真传输的要求,推动高速DAC/ADC芯片的迭代;6G技术研发则进一步拓展太赫兹(THz)频段信号处理需求。

(一)国际大厂主导市场,技术壁垒与生态优势显著

全球信号链模拟芯片市场呈现高度集中特征,国际大厂凭借技术积累与生态布局占据主导地位。头部企业如德州仪器(TI)、亚德诺(ADI)、思佳讯(Skyworks)等,通过全产品线覆盖、定制化解决方案与长期客户绑定,构建了深厚的竞争壁垒。例如,TI的信号链芯片产品线涵盖超过2万种料号,可满足从消费电子到航空航天的全场景需求;ADI则在高速ADC、射频前端等领域拥有专利优势,其产品广泛应用于医疗影像、通信基站等高端市场。

国际大厂的生态优势亦不容忽视。通过与EDA(电子设计自动化)工具厂商、晶圆代工厂、封装测试企业深度合作,其芯片设计周期与制造成本显著低于行业平均水平。此外,头部企业通过并购整合持续扩张版图,例如,ADI收购美信集成(Maxim Integrated),强化了电源管理与信号链产品的协同效应;TI自建12英寸晶圆厂,提升产能自主性与成本竞争力。

(二)国内企业差异化竞争,细分领域实现突围

面对国际大厂的垄断格局,国内企业通过差异化策略切入市场,聚焦细分领域实现技术突围。在通用型芯片领域,部分企业以高性价比策略抢占消费电子市场,其产品性能对标国际中低端产品线,但价格更具竞争力;在专用型芯片领域,国内企业则依托本土化优势,深度参与客户定制化开发。例如,某企业围绕新能源汽车BMS需求,提供从AFE芯片到算法软件的完整解决方案,成功进入多家头部车企供应链;另一企业聚焦工业接口芯片,开发出支持多种协议的数字隔离器,广泛应用于光伏逆变器、伺服驱动器等场景。

技术路径选择上,国内企业更倾向于“全产业链延伸”与“跨领域融合”。前者通过自研IP核、布局特色工艺(如BCD工艺),降低对外部供应商的依赖;后者则将信号链技术与AI、物联网等技术结合,开发智能传感器、边缘计算芯片等创新产品。例如,某企业将高精度ADC与AI算法集成,推出智能振动传感器,可实时监测设备健康状态,广泛应用于工业预测性维护场景。

(三)跨界竞争加剧,生态协同成关键

随着信号链芯片与数字芯片、软件算法的融合加深,跨界竞争成为行业新特征。传统数字芯片厂商(如高通、英特尔)通过收购模拟芯片企业或自研IP核,向混合信号领域渗透;互联网巨头(如华为、阿里)则依托云计算与AI技术,布局智能传感器生态。例如,华为海思研发的5G基站芯片集成高速ADC/DAC模块,实现信号处理与通信协议的深度协同;阿里平头哥推出的RISC-V架构MCU,内置高精度ADC与AI加速单元,瞄准物联网边缘计算市场。

跨界竞争倒逼企业构建生态协同能力。国内企业通过与系统厂商、终端用户联合研发,缩短产品迭代周期;同时,积极参与行业标准制定,提升话语权。例如,某企业牵头制定车规级模拟芯片测试规范,推动国产芯片在汽车领域的规模化应用;另一企业与光伏龙头企业共建联合实验室,开发适配逆变器需求的定制化芯片。

(一)技术融合创新,推动芯片性能跃升

未来,信号链芯片的技术创新将围绕三大方向展开:一是材料与工艺突破,例如,碳纳米管、氮化镓等新材料的应用,可提升芯片的耐高温、抗辐射性能;二是架构设计优化,通过异构集成、芯片级封装(CSP)等技术,实现多模块高度集成;三是算法与硬件协同,将AI算法嵌入信号链芯片,提升噪声抑制、动态校准等功能的智能化水平。例如,某企业研发的AI-ADC芯片,通过内置神经网络模型,可自动补偿温度漂移、非线性误差,采样精度较传统芯片提升30%。

(二)应用场景拓展,汽车电子与工业互联网成核心赛道

汽车电子领域,随着L4/L5级自动驾驶商业化落地,单车模拟芯片需求量将翻倍增长。高精度定位、多传感器融合、车路协同等场景,对ADC/DAC的分辨率、采样率提出更高要求;同时,车规级芯片的可靠性标准(如AEC-Q100)与功能安全等级(如ISO 26262 ASIL D)亦成为技术攻关重点。

工业互联网领域,智能制造转型推动工厂向“数字孪生”演进,信号链芯片作为感知层核心组件,需求持续释放。例如,在工业机器人场景中,六轴力传感器需通过高精度ADC采集扭矩、位移数据,再由边缘计算单元处理,实现精准控制;在预测性维护场景中,振动传感器需集成ADC、MCU与无线通信模块,实时上传设备状态数据至云端。

(三)供应链安全升级,国产替代与全球化布局并重

地缘政治风险加剧背景下,供应链安全成为行业战略焦点。国内企业通过以下路径提升自主可控能力:一是加大研发投入,突破高端芯片设计瓶颈;二是布局特色工艺产线,降低对海外晶圆厂的依赖;三是构建本土化供应链生态,与国内材料、设备、封装企业协同创新。例如,某企业投资建设车规级芯片测试产线,实现从晶圆测试到成品封装的全程自主可控;另一企业与国内光刻胶厂商合作,开发适配特色工艺的专用材料。

全球化布局方面,国内企业通过海外并购、设立研发中心等方式,拓展国际市场。例如,某企业收购欧洲模拟芯片设计团队,获取汽车电子领域的技术专利;另一企业在东南亚建立封装测试基地,降低地缘政治风险对供应链的影响。

(四)绿色低碳转型,低功耗设计成技术标配

随着“双碳”目标推进,低功耗设计成为信号链芯片的核心指标。企业通过动态电压调整、电源门控、近阈值计算等技术,降低芯片待机功耗与运行功耗;同时,开发能量收集(Energy Harvesting)功能,利用环境光、振动等能量为芯片供电。例如,某企业研发的物联网传感器芯片,集成太阳能充电模块与超低功耗MCU,可实现“零电池”运行;另一企业的工业接口芯片,通过优化电路设计,将待机功耗降至微瓦级别,满足工业物联网设备的长续航需求。

欲了解信号链模拟芯片行业深度分析,请点击查看中研普华产业研究院发布的《》。