AI+游戏出海迈入新阶段 盛天网络上半年营收、净利润实现双增

(原标题:AI+游戏出海迈入新阶段 盛天网络上半年营收、净利润实现双增)

图片来源于网络,如有侵权,请联系删除

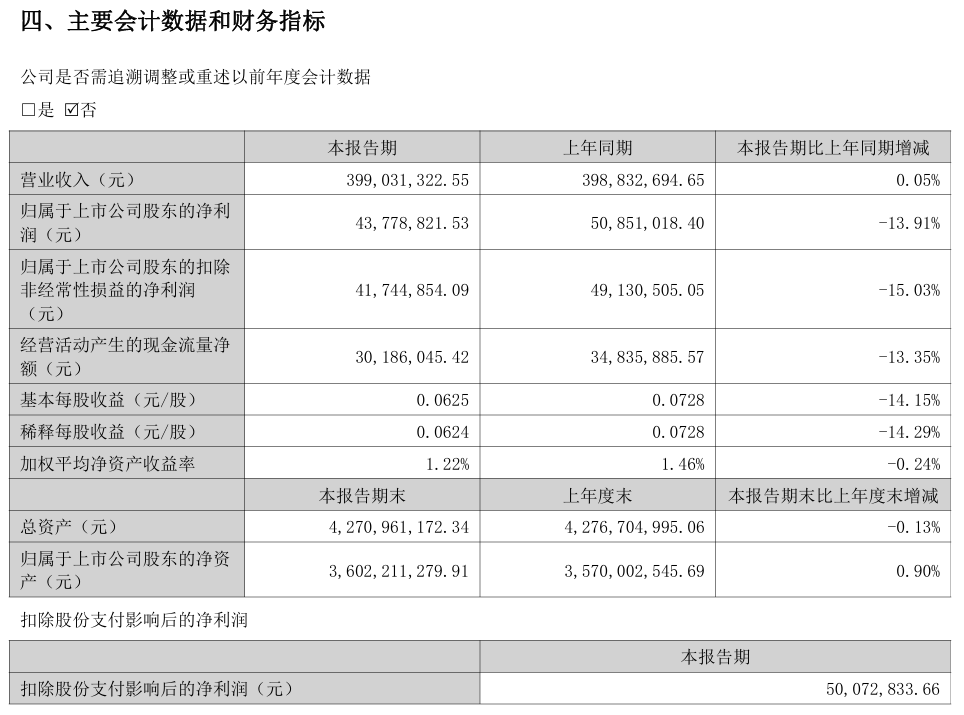

经济观察网 程久龙 实习生 刘轩宇 8月28日,盛天网络(300494.SZ)发布2025年半年度报告。报告显示,盛天网络上半年营业收入约为6.33亿元,同比增长17.23%,归属于上市公司股东的净利润约为5230.43万元,同比增长1186.02%,扣非净利润5007.89万元,同比增长2488.28%。

图片来源于网络,如有侵权,请联系删除

盛天网络方面表示,公司各项业务全面开花,IP业务稳健,新游戏即将上线,有望扩大未来盈利空间,线下场景稳步复苏,线上场景持续扩容,平台业务稳步向好,AI+游戏出海迈入新阶段,未来持续高增长可期。

图片来源于网络,如有侵权,请联系删除

半年报显示,公司财务结构稳健,经营活动产生的现金流量净额约为76.22万元,同比增长100.66%,基本每股收益约为0.11元,同比增长1187.17%,归属于上市公司股东的净资产超14.62亿元,同比增长1.51%。

公告数据显示,盛天网络2025年上半年游戏运营业务营业收入约为9165.10万元,同比增长41.61%,IP运营业务营业收入为4003.32万元,同比减少-16.92%,网络广告与增值业务超4.42亿元,同比增长17.52%。公告称,近年来公司积极拓展海外游戏市场,游戏出海业务收入实现显著增长,在网络广告与增值业务方面则积极拓展网易有道和B站等部分核心媒体平台的业务,营业收入实现了明显增长。

作为国内领先的数字娱乐公司,盛天网络秉持“科技赋能场景,让娱乐更有趣”的战略使命,深度把握AI、虚拟现实等技术变革带来的产业机遇,公司旗下VRACE AI平台+盛天云,全面支持公司泛娱乐内容生产全链条,构建开放协同的娱乐生态体系,驱动内容创新与场景拓展,构建“应用层突破 + 模型层深耕 + 基建层夯实”的三维发展布局,以技术赋能内容,推动AI泛娱乐平台的探索与落地。

伴随国内游戏市场竞争日趋激烈与用户增长见顶,出海已成为众多游戏企业寻求突破的必然选择。盛天网络近年来积极顺应行业趋势,将游戏出海置于公司发展重要位置,通过产品、技术、发行等多维度发力,探索游戏业务增长新航道。

在产品层面,盛天网络持续加强自研游戏的全球化适配与本地化创新,显著提升了产品在目标市场的吸引力和留存率;在发行与运营方面,盛天网络积极构建覆盖多个区域的海外发行体系,与当地主流渠道建立深度合作。同时,公司通过参与国际展会、开展跨界IP联动、搭建本地化社群等方式,持续扩大品牌影响力,逐步形成可持续的海外用户增长生态。

此外,在聚焦游戏、社交等核心业务内生发展的同时,盛天将积极探索与游戏、社交、AI应用、IP、AR/VR等领域优质企业的并购投资机会,通过资本运作整合产业链资源,强化技术协同效应,加速构建由科技深度赋能的泛娱乐产业生态闭环。