今日951只个股突破五日均线

57790

2025月09月01日

(原标题:今日951只个股突破五日均线)

图片来源于网络,如有侵权,请联系删除

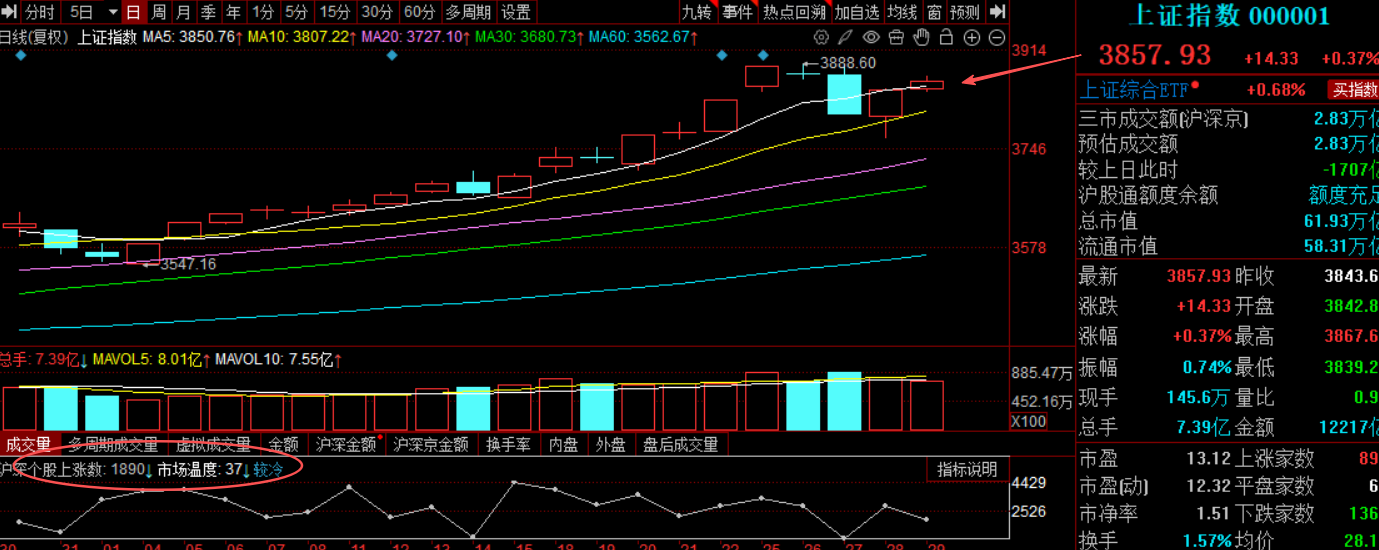

证券时报•数据宝统计,截至今日上午收盘,上证综指3862.65点,收于五日均线之上,涨跌幅0.12%,A股总成交额为18464.84亿元。到目前为止,今日有951只A股价格突破了五日均线,其中乖离率较大的个股有利扬芯片、海正生材、锐捷网络等,乖离率分别为14.47%、12.80%、11.00%;紫光国微、盘龙药业、烽火通信等个股乖离率较小,刚刚站上五日均线。

图片来源于网络,如有侵权,请联系删除

9月1日突破五日均线个股乖离率排名

图片来源于网络,如有侵权,请联系删除

| 证券代码 | 证券简称 | 今日涨跌幅 (%) |

今日换手率 (%) |

五日均线(元) | 最新价(元) | 乖离率(%) |

|---|---|---|---|---|---|---|

| 688135 | 利扬芯片 | 20.00 | 4.94 | 24.95 | 28.56 | 14.47 |

| 688203 | 海正生材 | 20.03 | 9.20 | 14.77 | 16.66 | 12.80 |

| 301165 | 锐捷网络 | 15.23 | 19.41 | 92.70 | 102.90 | 11.00 |

| 836699 | 海达尔 | 16.64 | 13.98 | 58.38 | 64.41 | 10.34 |

| 300584 | 海辰药业 | 12.71 | 18.01 | 58.21 | 64.11 | 10.14 |

| 300723 | 一品红 | 10.69 | 3.43 | 67.51 | 73.49 | 8.86 |

| 688159 | 有方科技 | 12.36 | 11.85 | 70.88 | 77.08 | 8.75 |

| 300143 | 盈康生命 | 11.28 | 6.40 | 10.96 | 11.84 | 8.07 |

| 601212 | 白银有色 | 9.94 | 2.62 | 3.58 | 3.87 | 8.04 |

| 605060 | 联德股份 | 10.02 | 2.02 | 26.13 | 28.22 | 8.02 |

| 000661 | 长春高新 | 10.00 | 5.07 | 105.02 | 113.37 | 7.95 |

| 688280 | 精进电动 | 13.22 | 8.18 | 9.45 | 10.19 | 7.81 |

| 600721 | 百花医药 | 10.06 | 11.01 | 9.14 | 9.85 | 7.79 |

| 603630 | 拉芳家化 | 9.99 | 4.81 | 25.14 | 26.97 | 7.30 |

| 002357 | 富临运业 | 9.99 | 4.82 | 10.98 | 11.78 | 7.25 |

| 301047 | 义翘神州 | 9.19 | 3.73 | 75.69 | 81.01 | 7.03 |

| 600380 | 健康元 | 9.98 | 2.85 | 12.77 | 13.66 | 6.97 |

| 601116 | 三江购物 | 10.03 | 4.47 | 11.18 | 11.96 | 6.94 |

| 002642 | 荣联科技 | 10.05 | 7.39 | 8.91 | 9.53 | 6.93 |

| 002629 | 仁智股份 | 10.07 | 8.80 | 7.05 | 7.54 | 6.92 |