000831、600259,双双涨停!中国稀土集团整合资源

(原标题:000831、600259,双双涨停!中国稀土集团整合资源)

图片来源于网络,如有侵权,请联系删除

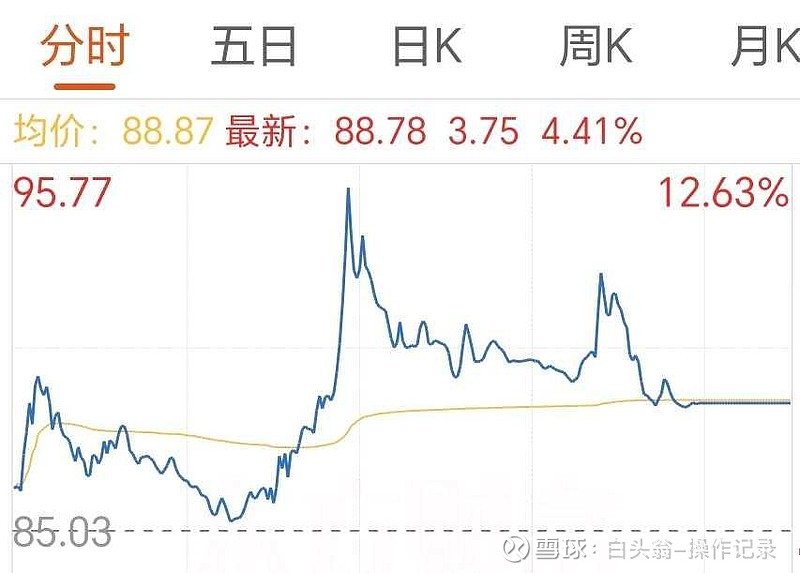

8月29日,中国稀土(000831)、广晟有色(600259),双双涨停。其中,中国稀土为“两连板”。

图片来源于网络,如有侵权,请联系删除

8月29日晚公告,为进一步深化集团内部资源整合,优化资源配置,提升产业集中度,广晟有色股东广东稀土集团与中国稀土集团近期签署了《无偿划转协议》,拟将其持有公司6208.53万股(占公司总股本18.45%)股份,无偿划转至中国稀土集团。

图片来源于网络,如有侵权,请联系删除

股权结构显示,广东稀土集团系中国稀土集团全资子公司,本次权益变动前,中国稀土集团通过广东稀土集团,间接持有广晟有色1.29亿股普通股,占上市公司总股本的38.45%。

本次无偿划转后,广东稀土集团持有广晟有色6728.72万股(占公司总股本20%),仍为公司控股股东,中国稀土集团直接持有广晟有色6208.53万股(占公司总股本18.45%),通过广东稀土集团间接持有广晟有色6728.72万股(占公司总股本20%)。

权益变动报告书显示,除本次权益变动事项外,中国稀土集团暂无在未来12个月内增加或减少其在上市公司中拥有权益的股份的计划。若后续根据自身实际情况,需要或市场变化而增加或减少在上市公司中拥有权益的股份的,再履行信披义务。

在我国由稀土资源大国加速迈向稀土产业强国的背景下,中国稀土集团于2021年12月23日在江西省赣州市成立,是由中国铝业集团有限公司、中国五矿集团有限公司、赣州稀土集团有限公司所属稀土资产重组整合,并引入中国钢研科技集团有限公司、中国有研科技集团有限公司两家科技型企业组建而成,是国务院国有资产监督管理委员会直接监管的股权多元化中央企业。

中国稀土集团肩负着保障国家稀土战略资源安全、维护稀土产业链供应链稳定的重要使命。自成立以来,开启了我国中重稀土资源的整合大幕。

总部位于广州的广晟有色,原控股股东为广晟控股集团有限公司,原实控人为广东省国资委。

2023年12月29日,广东省广晟控股集团有限公司与中国稀土集团签署了《无偿划转协议》,将其直接持有子公司广东稀土集团的100%股权,无偿划转至中国稀土集团,推动中国稀土集团对广东区域稀土资源开展专业化整合工作。完成后,广晟有色控股股东仍为广东稀土集团,实际控制人由广东省国资委变更为中国稀土集团。

自此,中国稀土集团旗下上市公司也由中国稀土1家增至2家,即包括中国稀土和广晟有色。

官网显示,中国稀土集团积极推进“十四五”发展规划及2035年远景目标落实,加快稀土资源整合、产业布局优化和产业链延伸发展,推动资源开发绿色高效利用、冶炼分离集约数智升级、材料应用高端高值拓展。

目前,中国稀土集团集中重稀土和轻稀土为一体,中重稀土资源主要分布在江西、广西、广东、湖南、福建、云南等6省(自治区),轻稀土资源主要分布在四川、山东。