全国学生资助管理中心发布预警,警惕贷款骗局

49488

2025月08月19日

(原标题:全国学生资助管理中心发布预警,警惕贷款骗局)

图片来源于网络,如有侵权,请联系删除

经济观察网 据“微言教育”微信公众号8月18日消息,全国学生资助管理中心日前发布2025年第3号预警:警惕“助学贷款办理”骗局 。近日,正值生源地信用助学贷款办理高峰期,全国学生资助管理中心发现有不法分子混入助学贷款咨询QQ、微信群中,假冒工作人员添加群内学生为好友,以助学贷款办理遇到问题为由实施诈骗。请办理助学贷款的学生务必提高警惕,不要轻易通过陌生人的好友申请,国家助学贷款办理不收取任何费用,也不会要求转账。 学生在办理助学贷款过程中有疑问,请联系当地县级或就读高校学生资助管理部门。如遇财物损失,请第一时间向公安机关报案。

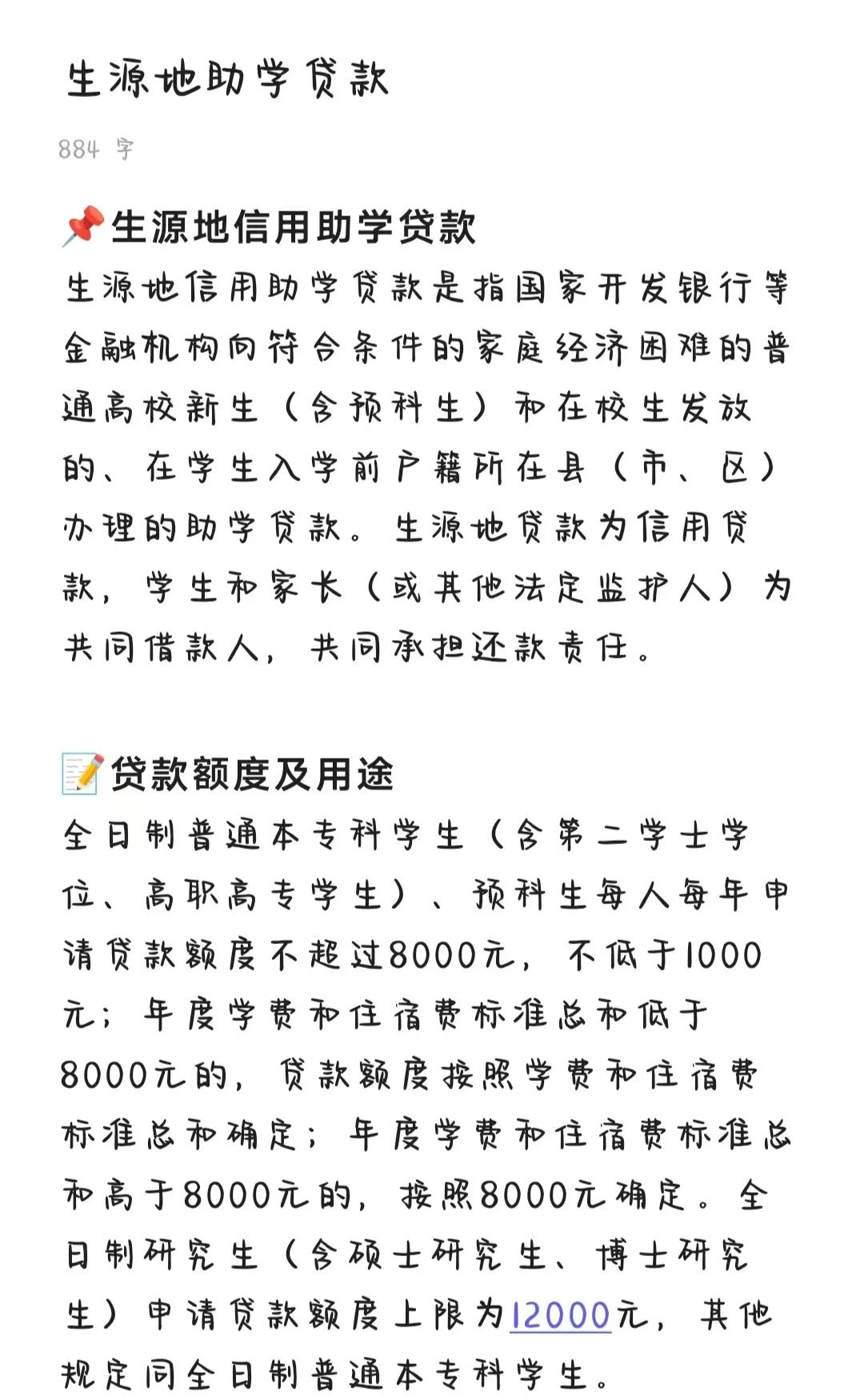

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除