IPO动态:阳光集团拟在上交所主板上市募资40亿元

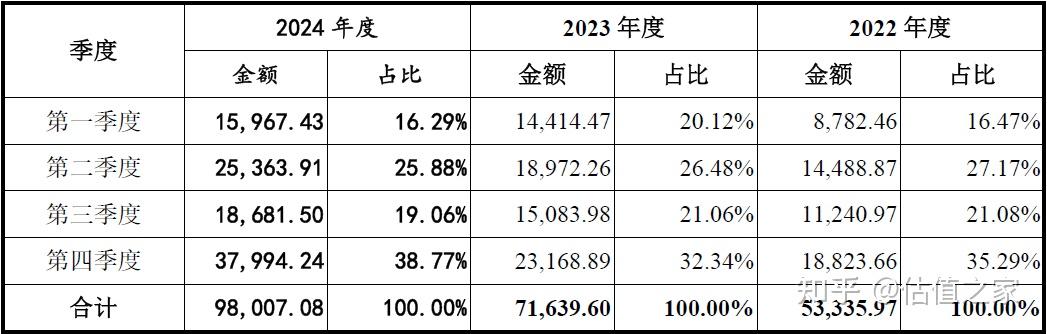

证券之星消息,山西阳光焦化集团股份有限公司(简称:阳光集团)拟在上交所主板上市,募资总金额为40.0亿元,保荐机构为中信证券股份有限公司。募集资金拟用于369万吨/年炭化室高度6.78米捣固焦化项目、焦炉煤气制液化天然气及合成氨项目、备煤系统及焦炭储运系统改造项目、220kV输变电工程项目,详见下表:

图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:山西阳光焦化集团股份有限公司是全国独立焦化行业的“旗舰企业”,是山西省焦化行业“十佳”、“五十强”,是山西省政府确立的三大方阵企业之一和率先实现省政府确定的“建立三个300万吨以上焦炭龙头企业”单位,是山西省境内首家全国焦化行业的“十佳效益企业”。发行人的产业规模、技术装备、社会贡献、环保建设、管理水平位居全国同行业前列。2011年被山西省工商行政管理局、山西省民营企业协会确立为2010年度山西省百强民营企业,位列第七位。山西焦化、安泰集团、阳光焦化是山西省政府确立为全省“三个三百万吨级焦化工业园区”,作为国内焦化行业的龙头企业,公司的主要竞争对手是国内的大型独立焦化企业,如山西焦化、安泰集团等。

图片来源于网络,如有侵权,请联系删除

从目前公布的财报来看,阳光集团2024年总资产为184.1亿元,净资产为79.94亿元;近3年净利润分别为3.81亿元(2024年),6.76亿元(2023年),11.76亿元(2022年)。详情见下表:

阳光集团属于石油、煤炭及其他燃料加工业从申请上市地看,上交所主板过往一年接申请40家,申请成功13家,其余尚在流程中。从保荐机构来看,中信证券股份有限公司过往一年共保荐13家,成功3家,其余尚在流程中。

目前交易所已受理该申请,对阳光集团有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。