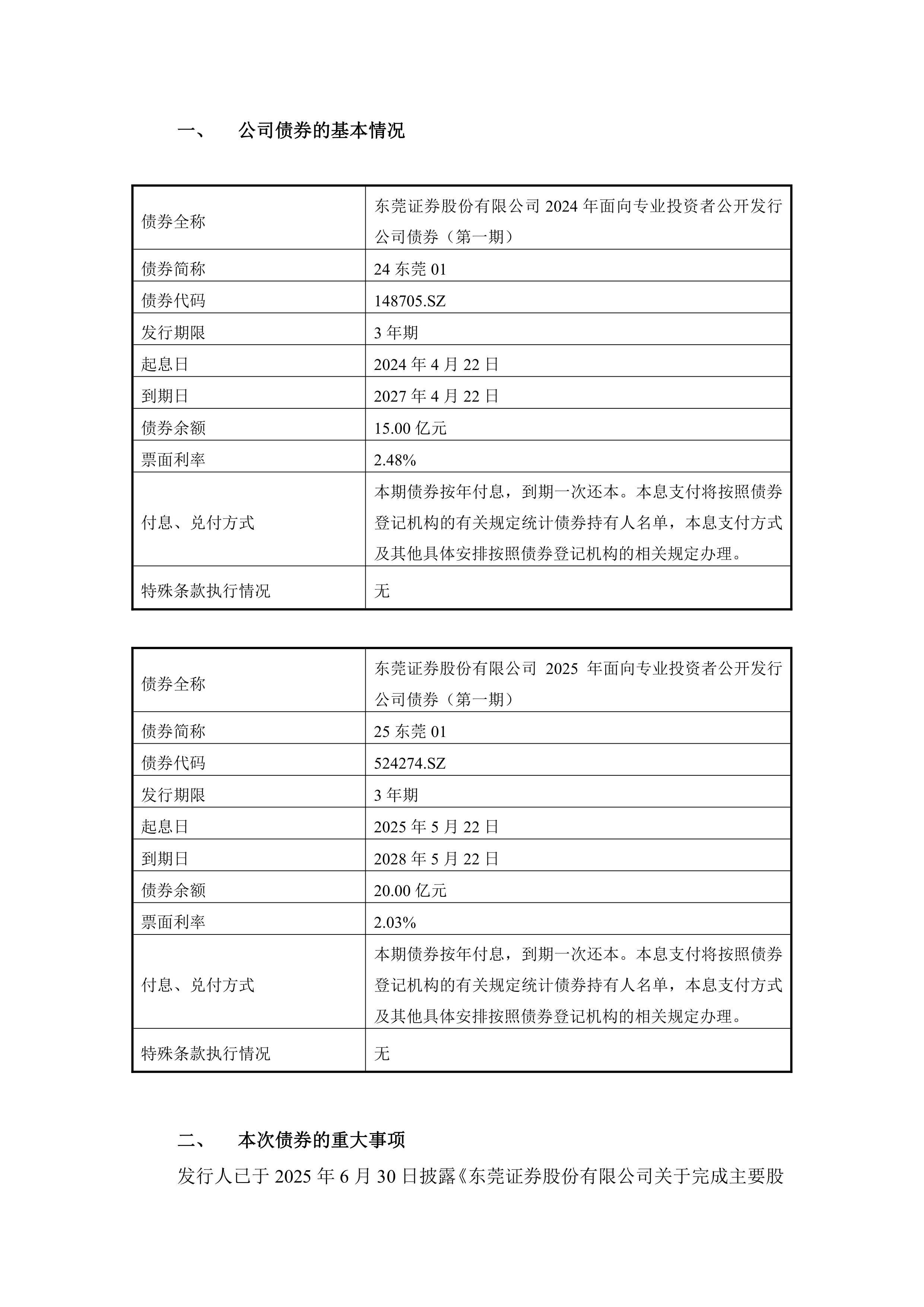

国信证券成功发行24亿元公司债券 票面利率2.15%

62360

2025月08月06日

(原标题:国信证券成功发行24亿元公司债券 票面利率2.15%)

图片来源于网络,如有侵权,请联系删除

中访网数据 国信证券股份有限公司(以下简称“国信证券”)2025年面向专业投资者公开发行的公司债券(第五期)已完成发行。本期债券简称为“25国证07”,债券代码为524386,发行规模为24亿元,期限10年,票面利率定为2.15%,全场认购倍数达1.80倍,显示出市场对国信证券债券的积极认购热情。

图片来源于网络,如有侵权,请联系删除

本期债券的发行时间为2025年8月5日至8月6日,原计划发行规模不超过30亿元(含30亿元),最终发行规模为24亿元。募集资金在扣除发行费用后,将主要用于偿还公司有息债务,优化债务结构。

值得注意的是,发行人关联方南方基金管理股份有限公司认购了本期债券2.6亿元,承销商平安证券的关联方方正证券股份有限公司认购了0.3亿元。相关认购程序合规,符合监管要求。此外,国信证券的董事、监事、高级管理人员及主要股东未参与本期债券的认购。

本期债券的发行进一步增强了国信证券的资金实力,有助于其优化财务结构,提升市场竞争力。投资者认购情况良好,反映出市场对国信证券信用资质的认可。