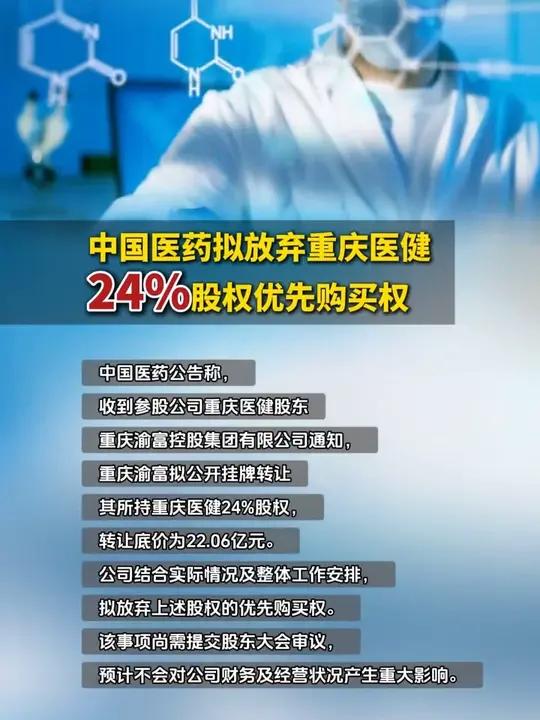

开开实业:拟公开挂牌转让南京天石11.11%股权

小微

小微

66488

2025月08月01日

(原标题:开开实业:拟公开挂牌转让南京天石11.11%股权)

图片来源于网络,如有侵权,请联系删除

人民财讯8月1日电,开开实业(600272)8月1日晚间公告,公司拟通过上海联合产权交易所以公开挂牌转让的方式将所持有的南京天石软件技术有限公司(简称“南京天石”)11.11%股权进行转让。南京天石预评估价为1.57亿元,本次公开挂牌转让底价将不低于公司所持有南京天石11.11%股权对应的预评估价值1741.23万元。本次交易后,公司将不再持有南京天石股权,有助于进一步聚焦核心优势资源大力实施“大健康”产业战略转型。

图片来源于网络,如有侵权,请联系删除