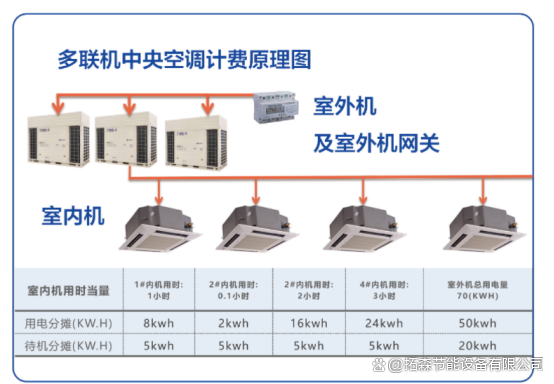

图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

在全球能源转型与“双碳”目标驱动下,中国多联机市场正经历从“规模扩张”向“技术驱动”的深刻变革。作为中央空调领域的主流产品,多联机凭借高效节能、灵活安装、智能控制等优势,在商业建筑、高端住宅、工业场景等领域加速渗透。

一、行业发展现状分析

(一)政策驱动与技术升级双轮并进

国家“双碳”战略与绿色建筑政策为多联机行业注入强劲动力。自2025年起,新国标将一级能效门槛提升至IPLV(C)≥7.5,倒逼企业加速研发喷气增焓压缩机、微通道换热器等核心技术。例如,格力自研的“凌达压缩机”通过优化气流路径,使系统在-20℃低温环境下仍能高效制热;美的MDV系列通过AI算法优化能源调度,在深圳某高端社区实现综合节能32%。同时,健康功能成为标配,62%的多联机产品集成UVC杀菌、纳米水离子净化技术,上海某三甲医院项目实测显示,安装健康空调后呼吸道感染就诊率下降28%。

(二)应用场景多元化拓展

根据中研普华研究院《》显示:多联机已突破传统商业建筑领域,向高端住宅、工业场景加速渗透。在住宅市场,300㎡以上大平层项目多联机配置率达75%,消费者对“隐形安装”“静音运行”需求激增。工业领域,数据中心、医疗净化等场景对恒温恒湿要求严苛,多联机凭借精准控温优势占据15%的新兴市场份额。例如,某企业为医院定制的“无菌空调系统”采用三级过滤与紫外线循环杀菌,单项目毛利率达45%。

(三)区域市场分化显著

区域市场呈现“东部领跑、中西部追赶、北方供暖需求驱动”的格局。东部沿海地区因经济发达、商业建筑密集,多联机市场份额占比超50%;中西部地区随着城镇化进程加快,新建住宅与公共建筑需求释放,市场规模年均增速达15%;北方地区“煤改电”政策推动下,多联机在居民住宅和公共建筑中的应用比例大幅提升,成为冬季供暖主力设备。

二、竞争格局分析

(一)国产品牌技术反超,外资品牌固守高端

外资品牌曾凭借变频技术优势占据中国多联机市场70%以上份额,但高昂价格与复杂售后体系限制其下沉。2015年后,格力、美的等企业通过“自主研发+并购整合”实现技术突围:格力GMV9智岳多联机采用分布式送风技术,室内温差控制在±0.5℃以内;美的“无感送风”技术将噪音降至22分贝,达到图书馆级静音标准。2025年,国产品牌市场份额达58%,其中格力、美的、海尔三家占据45%的市场,外资品牌仅在单价超8万元/套的高端市场保持优势。

(二)渠道变革重塑竞争规则

线上线下融合加速,抖音、小红书等平台通过“复水过程展示”“能耗对比实验”等内容种草,某品牌冻干酸奶块单品月销突破5000万元。跨境电商成为新增长极,东南亚市场因气候炎热、电力基础设施升级,成为多联机出口主要目的地。某企业通过Lazada平台进入多国海关白名单,海外销售额占比提升至20%。此外,房企与品牌共建绿色建筑标准成为趋势,万科、保利等企业与欧瑞博等品牌合作,2023年首批交付的1.2万套集成空调系统实现零故障运行。

(三)服务生态构建竞争壁垒

头部企业从设备供应商转型为空气解决方案提供商。海尔智家构建“空调+地暖+新风”全屋智能系统,客户复购率提升25%;格力通过“十年免费包修”政策降低用户长期使用成本,品牌忠诚度提升至82%。同时,轻资产运营模式兴起,某品牌将生产环节外包给三花智控等上游企业,专注品牌与渠道建设,ROE提升至20%。

(一)绿色技术主导产品迭代

物联网、热回收、磁悬浮压缩机等技术突破将重构产品价值。预计2025—2030年,集成空调市场规模将突破800亿元,年复合增长率达67%。例如,美的楼宇科技推出的热回收多联机,可将排风余热回收用于加热生活用水,能效比提升40%;海尔“智慧空气管家”系统通过联动新风、加湿模块,根据PM2.5浓度自动启动净化,实现“无感交互”体验。

(二)下沉市场与跨境电商成新增长极

三四线城市及农村市场因消费升级、渠道渗透(如拼多多“家电下乡”专区)及气候驱动,成为多联机新蓝海。某品牌针对农村市场推出“防鼠咬线缆”“超强耐腐蚀”机型,2025年销量突破120万台。跨境电商方面,RCEP成员国进口份额从2021年的22%增至2023年的35%,东南亚及中东地区年均进口增速达20%—25%,企业通过本地化营销(如与当地网红合作)快速打开市场。

(三)从单一设备到空气生态的范式跃迁

多联机正从独立温控设备升级为智能家居生态核心节点。海尔、美的等企业通过开放API接口,实现与温湿度传感器、空气净化器的联动,用户可通过语音指令一键调节全屋环境。此外,企业通过技术授权在印度、越南等“一带一路”国家建厂,本地化生产降低成本30%,2024年出口量同比增长200%。

(一)聚焦核心技术突破

建议投资者关注压缩机、变频器等核心部件研发企业。例如,格力通过自研“凌达压缩机”将能效比提升至7.8,形成技术护城河;三花智控在电子膨胀阀领域占据全球60%市场份额,其微通道换热器技术可降低制冷剂充注量30%。

(二)布局细分场景蓝海

医疗净化、数据中心等特殊领域需求激增,建议投资具备定制化能力的企业。例如,某企业为医院开发的“无菌空调系统”采用三级过滤与紫外线循环杀菌,单项目毛利率达45%;另一企业针对数据中心推出的“恒温恒湿多联机”,通过AI算法动态调节制冷量,PUE值(能源使用效率)降至1.2以下。

(三)拥抱出海战略机遇

“一带一路”沿线国家基础设施升级带来增量市场,建议投资具备本地化生产能力的企业。例如,美的在印度建厂后,通过Lazada平台进入多国海关白名单,海外销售额占比提升至20%;格力在泰国建设的研发中心,针对东南亚高温高湿环境开发耐腐蚀机型,2024年出口量同比增长150%。

(四)警惕原材料价格波动风险

铜、铝等金属价格年波动幅度达30%,建议企业通过期货对冲工具降低风险。例如,海尔与上游供应商签订长期锁价协议,将原材料成本波动控制在5%以内;美的通过提高生产效率降低单位产品铜耗,2025年铜用量较2020年减少20%。

如需了解更多多联机行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。