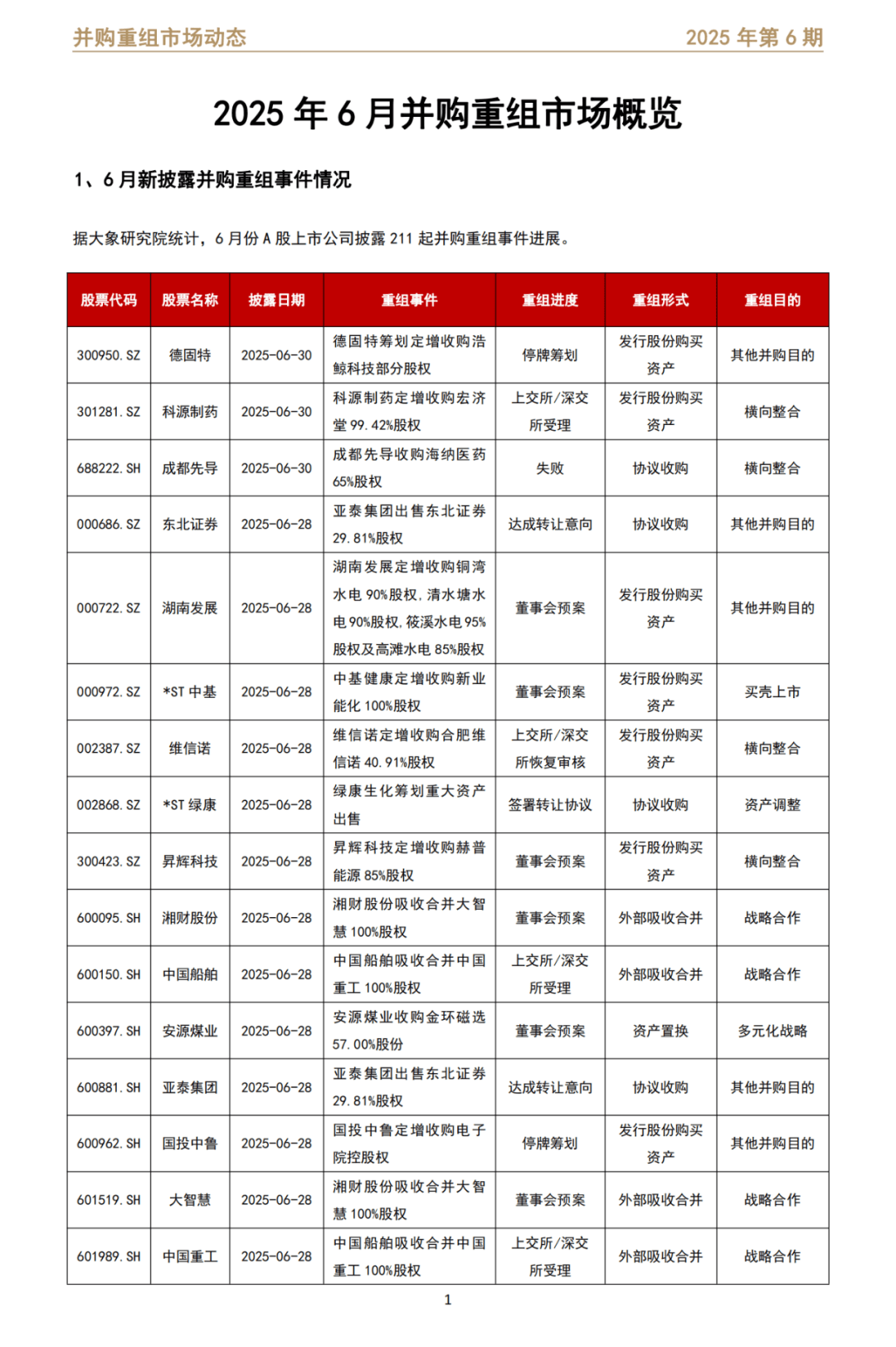

“并购六条”以来新增重大资产重组项目已达200单

自“并购六条”发布以来,并购重组市场呈现蓬勃生机。据统计,截至7月15日,随着福达合金、中化装备披露重组相关公告,“并购六条”发布后全市场新增披露重大资产重组项目已达200单。交易活跃度显著提升的同时,支付方式多元化成为本轮并购重组的突出特征。

图片来源于网络,如有侵权,请联系删除

以科创板为例,今年以来新增披露并购交易54单,包含发股/可转债类16单,现金重大类6单,合计占比达到四成。其中,多家公司积极运用股份、定向可转债、定增募资、并购贷款、并购基金等方式实施并购。

图片来源于网络,如有侵权,请联系删除

业内人士认为,多元化支付工具的创新应用有效激活了相关参与主体的并购活力。当前,上市公司以高质量产业并购为主线,向新质生产力聚焦,一批标志性案例涌现,标志着并购市场活跃度再上新台阶,助力上市公司驶入高质量发展“快车道”。

图片来源于网络,如有侵权,请联系删除

灵活运用多种交易方式

平衡不同类型股东利益诉求

可转债是一种兼具债权和股权特征的融资工具,持有者既可以获得债券的保底收益,又保留了在公司股价上涨时转股卖出的选项,为交易双方提供了更为灵活的博弈机制。

思瑞浦是2023年11月定向可转债新规发布后首单落地项目。在此之后,科创板另有2单定向可转债交易正在推进。

其中,华海诚科收购衡所华威70%股份的交易综合运用了股份、定向可转债和现金等多种工具,其中持股时间较短、持股成本较高的股东全部选择定向可转债,相当于取得了一定的“保底”对价;而持股时间较长、持股成本较低的投资者则选择“股份+现金”的组合方式。目前,该交易处于审核问询阶段。

阳光诺和收购朗研生命100%股权的交易,选择了发行股份和可转债两种方式。本次交易对方中包含公司控股股东、实控人,未设置现金退出安排,从而更好绑定标的核心团队。

记者关注到,在并购重组中,还有不少公司以定增募资畅通资金渠道,满足原股东现金退出需求。

根据相关规则,上市公司可以运用再融资资金作为收购的资金来源。实践中,公司一般在披露收购方案的同时或之后,披露再融资方案,并将收购股权作为募投项目。这一模式兼顾了标的公司原股东的现金退出需求和上市公司的资金压力。

2024年11月,凌云光披露公告,拟以现金方式收购JAI公司100%股权,交易作价1.03亿欧元。JAI公司在欧美等市场具有较好的市场占有率与客户口碑,公司与JAI长期合作,也曾代理JAI业务,在业务布局上具有高度互补性。交易披露一个月后,公司便公告了不超7.85亿元的定增募资预案,资金拟全部用于支付交易款项。2025年1月,收购交易已顺利完成交割。

此外,并购对价分期支付机制有助于降低上市公司的交易风险、优化资金安排,同时更好实现交易双方的利益绑定。对于交易对方,还可避免业绩不达标返还对价时税款难以退还的问题。实践中,上市公司一般在现金收购中,根据交易进展或标的公司业绩约定支付节点。

今年5月,《上市公司重大资产重组管理办法》修改发布,股份对价分期支付正式落地,注册批文有效期延长至48个月,为上市公司灵活安排支付节奏提供了更多空间。

圣湘生物收购中山未名海济100%股权,设置了境外市场常用的Earn-Out机制,即在8.075亿元估值基础上,根据标的公司2025年、2026年业绩达成情况调增估值,交易对价上限不超过12亿元。

引“活水”助力产业整合

降低并购资金压力

2025年3月,金融监管总局组织开展适度放宽科技企业并购贷款政策试点工作,对于控股型并购,贷款占交易价款上限由60%提至80%,最长贷款期限由7年延至10年。科创板公司积极响应,落地了一系列案例。

1月,福昕软件披露,拟使用自筹资金4.75亿元,通过受让股份和增资获得通办信息51%的股份,实现对标的公司的控制;3月,公司发布公告,拟向银行申请并购贷款,用于支付收购股权及增资或置换已支付的并购交易款项。

4月28日,中润光学发布公告,拟运用自有资金、并购贷款以及超募资金收购戴斯光电51%股权。

与此同时,引入并购基金已成为公司缓解资金压力、提升并购成功率的重要手段。

富创精密联合多名投资人通过特殊目的实体出资,收购浙江镨芯控制权。浙江镨芯持有领先的气体传输零部件制造商Compart Systems Pte. Ltd(简称“Compart”) 96.56%股权,通过投资Compart,富创精密有望实现垂直产业链各关键环节的研发与制造协同。

另一个代表性案例是仕佳光子,公司运用产业基金,“两步走”收购福可喜玛控制权。2025年2月,公司参股的河南泓淇光电子产业基金以现金方式购买福可喜玛53%股权,锁定交易标的。2025年7月,公司披露发行股份及支付现金购买资产预案,拟从泓淇光电以及其他4名股东受让福可喜玛82.38%股权,进一步完成并购交易。

(责任编辑:王擎宇)