天音控股半年预亏超5000万背后,股东内部调仓是何用意?

小微

小微

(原标题:天音控股半年预亏超5000万背后,股东内部调仓是何用意?)

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

投资时间网、标点财经研究员 习羽

图片来源于网络,如有侵权,请联系删除

就在上市公司中期业绩预减公告发布之前,天音控股(000829.SZ)股东中国华建的实际控制人何志平完成了1752万股股份转让行动。

根据公告,2025年7月2日至14日期间,何志平通过大宗交易方式,向其控制的恒华致胜转让了天音控股1.71%的股份,转让价格区间为每股11.10元至11.60元。

据公司公告显示,中国华建与恒华致胜的实际控制人均为何志平,本次股份变动为同一实际控制人下的股份转让,不涉及向市场增持或减持公司股份的情况,不会导致中国华建及其一致行动人的合计持股比例和数量发生变化。

天音控股股东股份转让前后持股情况

资料来源:公司公告

创立于1997年的天音控股,曾凭借与苹果、三星、华为等主流手机品牌的稳定合作,在国内手机分销市场占据重要地位。然而近年来,其业绩报表上的数字却不断下降。

2022年至2024年间,该公司归母净利润连续三年下滑,降幅分别达到46.88%、24.58%和62.72%。进入2025年,公司下滑趋势非但未能止住,反而呈现加速态势。

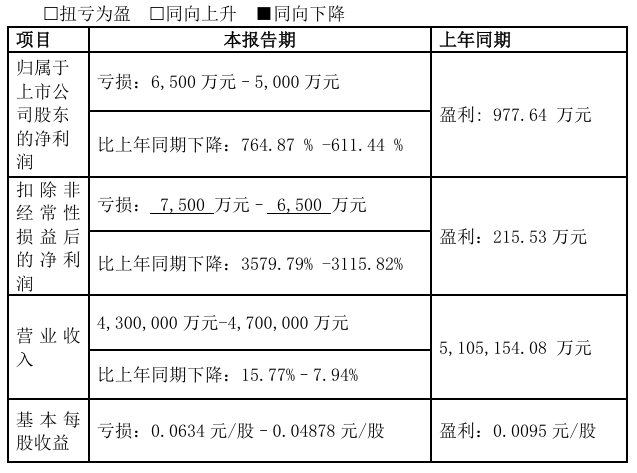

2025年第一季度,天音控股归母净利润同比下滑279.03%至-0.29亿元。最新半年度业绩预告显示,天音控股2025年上半年归母净亏损预计达到5000万至6500万元,完全无法与上年同期977.64万元盈利相比。同时,公司营收规模也预计同比缩水7.94%至15.77%,约为430亿元至470亿元。

深入剖析公司业绩下滑的原因可以发现,智能手机市场的结构性变化是重要因素之一。

长期以来,智能终端销售一直是天音控股的主要收入来源,约占其营业收入的七八成。当这一核心支柱开始动摇,公司的整体业绩便难以维持。

目前,行业生态正在发生深刻变革,手机厂商纷纷强化直营体系建设,华为等头部企业持续加码自有体验店和线上直销平台,“去中间化”浪潮汹涌而来。与此同时,京东、天猫等电商巨头凭借流量优势,与品牌厂商建立直接合作,传统分销商的生存空间被不断挤压。在这样的大环境下,天音控股既要面对主流手机品牌为抢占份额而加剧的价格战,又要应对新兴渠道的强势崛起。

天音控股2025年半年度业绩预告

资料来源:公司公告

面对行业变局,天音控股并非没有尝试转型,其在电商领域的布局初见成效。但细究之下,这条转型之路却难言乐观。

投资时间网、标点财经研究员注意到,2024年天音控股零售电商业务实现了35%的营收增长,但其毛利率仅为2.58%。更棘手的是,随着直播电商、社交电商等新业态异军突起,市场格局再次洗牌。中小品牌通过达人带货、社群营销等创新方式实现弯道超车,而重资产运营的天音控股却因对传统渠道的路径依赖,难以快速转身。

手机分销本就是资金密集型业务,天音控股需要提前向上游厂商支付大额采购资金,同时又要给予下游零售商账期优惠,这种“前付后收”的模式导致资金周转压力巨大。

财报显示,2022年至2024年,公司资产负债率始终高居86%以上,2024年财务费用高达6亿元,不断挤压本已微薄的利润。

在这样的背景下,股东何志平此次股份转让操作引起市场关注。从交易性质来看,此次交易属于同一实际控制人下的内部流转,不改变合计持股比例,短期内控制结构无实质变化。

从定价上来看,此次交易定价区间?为11.10元/股至11.60元/股,交易实施的时间段为2025年7月2日至2025年7月14日。在此区间内,天音控股的收盘价区间为10.21元/股之后10.37元/股,整体来看属于溢价交易。

公告显示,此次股权转让原因为股东资产规划需要。有分析认为,相关股东的股权调整可能是为后续资本运作做铺垫。

投时关键词:天音控股(000829.SZ)