中国煤炭运销协会:7月上旬重点监测企业煤炭供应量有所减量 煤炭企业去库存进程加快

53340

2025月07月18日

(原标题:中国煤炭运销协会:7月上旬重点监测企业煤炭供应量有所减量 煤炭企业去库存进程加快)

图片来源于网络,如有侵权,请联系删除

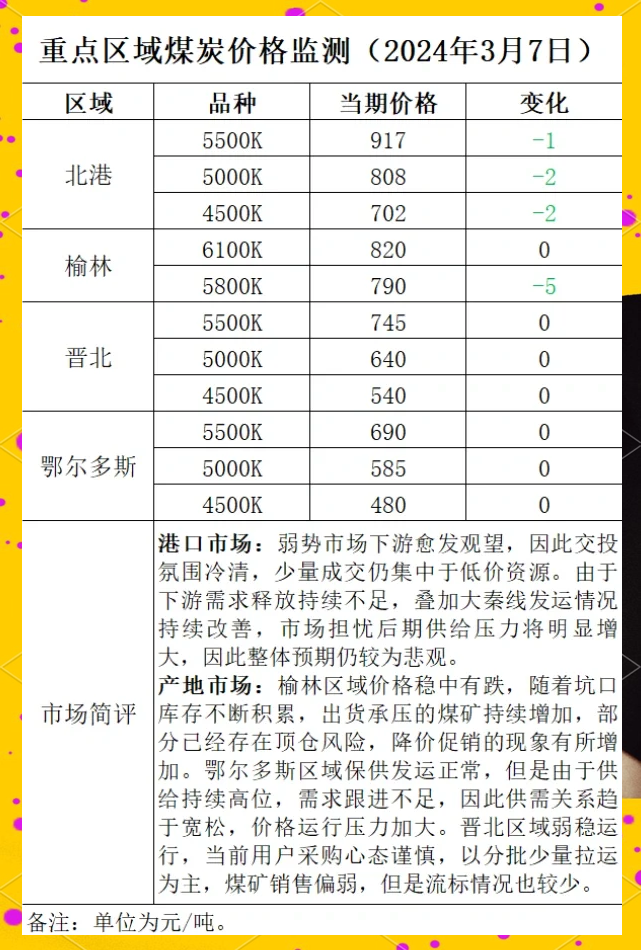

人民财讯7月18日电,中国煤炭运销协会发布煤炭市场调度旬报,7月上旬,受降雨天气多发影响,重点监测企业煤炭供应量有所减量,煤炭企业去库存进程加快,下游用户采购仍保持谨慎,以刚性需求和长协煤采购为主,受此影响,煤炭生产及销售环节均出现不同程度回落。分行业看需求:电力行业,夏季高温天气增多,电厂负荷不断创新高,加之水电出力不及预期,火电和电厂耗煤稳步回升;钢铁行业,钢企开工维持较高水平,生铁产量、重点监测焦钢企业煤炭消费量高于去年同期水平。7月上旬由于产量收缩、发运下降,主产地和中转地煤炭库存持续下降;下游钢焦企业补库存需求增长,煤炭库存小幅回升。7月上旬,国内外煤炭价格均有不同程度的上涨,国内动力煤市场价仍低于长协价。

图片来源于网络,如有侵权,请联系删除