资金放在母公司巨化集团!锦华新材关联交易与独立性争议待解

(原标题:资金放在母公司巨化集团!锦华新材关联交易与独立性争议待解)

图片来源于网络,如有侵权,请联系删除

出品 | 创业最前线

图片来源于网络,如有侵权,请联系删除

作者 | 左星月

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

在建筑建材、能源电力、电子等领域,都离不开一种小小的粘合剂,即有机硅密封胶和胶粘剂。

7月4日,生产粘合剂重要原料的浙江锦华新材料股份有限公司(以下简称“锦华新材”)在北交所IPO成功过会。

锦华新材是一家主营酮肟系列精细化学品的企业,主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等,是国内硅烷交联剂、羟胺盐细分领域的龙头企业。

然而,作为一家高耗能、高排放的“两高”企业,锦华新材面临合规隐患,业绩增长乏力甚至下滑,以及对控股股东巨化集团在采购、资金存放乃至技术的高度依赖,都是其上市及未来发展路上的掣肘。

1、高耗能、高排放企业,冲击北交所

锦华新材的前身锦华有限成立于2007年12月;2009年7月改制为股份有限公司;2023年6月,锦华新材在新三板挂牌。

公司主要从事酮肟系列精细化学品的研发、生产和销售,主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等。

其中,硅烷交联剂主要作为关键原料,用于生产有机硅密封胶和胶粘剂,终端产品广泛应用于建筑建材、能源电力、电子以及新能源汽车等领域。

而羟胺盐主要用于生产低毒农药和抗菌药物、高效环保金属萃取剂、新型离子交换树脂和绿色环保型染料;甲氧胺盐酸盐可以用于低毒农药和抗菌药物;乙醛肟产品用于生产低毒农药。

(图 / 锦华新材招股书)

近年来,市场对硅烷交联剂的需求火热。根据SAGSI统计,全球功能性硅烷消费量从2002年的10.30万吨增长至2023年的52.55万吨,预计2028年全球功能性硅烷消费量将达71.9万吨,其中硅烷偶联剂的占比约为72.3%,消费量约为51.98万吨。

但仍值得注意的是,锦华新材属于化学原料和化学制品制造业,属于重污染行业,也是“两高”企业,即高耗能、高排放企业。

相关部门对于“两高”企业的监管严格,采取了加强源头防控、严格环评审批等一系列严格措施。

2021年1月至2024年6月,锦华新材出现了超环评批复产能生产的情形。

具体而言,2022年,公司固体硫酸羟胺实际产量超环评批复产能的4.99%;2024年,固体硫酸羟胺、固体盐酸羟胺分别超环评批复产能的9.98%和3.58%。

(图 / 锦华新材招股书)

不过,锦华新材在招股书中表示,公司曾存在的超批复产能生产的情形,已规范整改完毕,不构成重大违法行为。

只是,化工企业超批复产能生产极有可能带来安全风险增加、环境污染加剧等一系列影响。接下来,锦华新材还需要提起重视,有效把控生产环节,以防出现违规行为。

2、业绩下行,依赖关联方

2022年至2024年(以下简称“报告期”),锦华新材的营业收入分别为9.94亿元、11.15亿元和12.39亿元,同比增长-13.81%、12.13%和11.21%。

同期,公司的归母净利润分别为7959.22万元、1.73亿元和2.11亿元,同比增长-67.34%、116.74%和22.28%。

(图 / Wind(单位:亿元))

在2022年营收净利双双下行后,锦华新材的业绩有所上涨。

然而,2024年下半年以来,受宏观经济影响,硅烷交联剂下游产品室温硅橡胶在建筑建材、能源电力等重点应用领域,涉及的房地产投资、光伏组件等行业景气度低迷,对室温硅橡胶整体市场需求造成冲击。

为应对下游市场需求的变化,以及市场竞争加剧的情况,锦华新材持续下调了硅烷交联剂的销售价格,这也影响到公司2025年的业绩表现。

2025年一季度,公司营业收入为2.82亿元,较上年同期下降9.98%;扣非归母净利润为5051.29万元,同比下降16.89%。

公司管理层预测,2025年上半年业绩将继续下滑,公司的营业收入同比下降7.14%至13.33%;扣非归母净利润同比下降9.33%至15.64%。可见,锦华新材面临着业绩下滑的压力。

值得一提的是,锦华新材与同行企业艾科维的业务较为类似,而部分产品售价低于艾科维。2024年上半年,锦华新材的甲基三丁酮肟基硅烷、乙烯基三丁酮肟基硅烷、硅烷交联剂的销售单价较艾科维分别低5.42%、5.24%和7.75%。

这也压缩了企业的利润空间。招股书显示,锦华新材上述三款产品的毛利率较艾科维分别低2.10个百分点、3.03个百分点和2.53个百分点。

(图 / 锦华新材招股书)

截至招股书签署之日,锦华新材的控股股东为巨化集团,持股比例为82.49%。公司实际控制人为浙江省国资委,共计持有巨化集团90%股权。

除锦华新材之外,巨化集团旗下还拥有上市公司巨化股份、新三板上市公司华江科技。

公开资料显示,巨化集团是一家大型化工企业,为国内氟化工龙头企业和浙江省最大的化工生产企业,其氟化工业务集中由巨化股份经营。

背靠巨化集团,锦华新材十分依赖关联方。

招股书显示,报告期各期,公司经常性关联采购金额分别为3.30亿元、2.99亿元和2.66亿元,占同期采购总额的比例分别为38.28%、35.65%、28.38%。

这些关联采购主要是向巨化集团及其控制的其他企业采购能源、原材料、委托加工服务等。报告期内,巨化集团及旗下企业正是锦华新材的第一大供应商。

此外,锦华新材还委托巨化股份子公司巨化锦纶加工丁酮肟。

(图 / 锦华新材问询函回复)

「创业最前线」注意到,巨化锦纶似乎给锦华新材提供了“友情价”。

问询函回复显示,2021年至2023年,锦华新材向巨化锦纶的平均采购价格分别为2274.87元/吨、1552.21元/吨和1552.21元/吨,较锦华新材向非关联方外购丁酮肟的单位价格分别低12.75%、12.78%和0.52%。

(图 / 锦华新材问询函回复)

向关联方低价采购的问题也遭到监管层的问询,而锦华新材回应,采购价格合理。

但在依赖关联采购的背景下,锦华新材采购成本的稳定性和独立性仍存疑,也可能引发市场对其交易公允性的质疑。

此外,若监管层对关联交易的合规性提出更严格要求,可能对公司的经营模式和利润稳定性造成冲击。

3、研发费用率被反超,资金储存在“娘家”

除了大额关联采购外,锦华新材自身的财务独立性也受到外界质疑。

招股书显示,报告期各期末,锦华新材存放在巨化集团财务公司的存款余额分别为1.61亿元、1.65亿元和0,占货币资金总额的比例分别为45.25%、26.72%、0。

(图 / 锦华新材招股书)

可见,在2022年的时候,锦华新材的近半资金都存放在自己的“娘家”――巨化集团财务公司手中。

此外,报告期初至2022年9月30日,锦华新材在中国银行开立的账户开通了自动转账功能,账户内资金被自动逐笔转账至巨化集团财务公司开立的账户。

(图 / 锦华新材招股书)

对此,锦华新材在招股书中表示,将资金存放在巨化集团是为了提高资金使用效率,分享巨化集团的协同效益。但这难免引发外界对锦华新材自身财务独立性的质疑。

不仅如此,公司自身研发创新的独立性也有待考证。

招股书显示,报告期内,锦华新材的研发费用分别为4809.44万元、4970.75万元和5725.17万元,占当期营业收入的比例分别为4.84%、4.46%和4.62%。

同期,同行可比公司的研发费用率平均值分别为4.26%、5.23%和5.18%,2023年和2024年,锦华新材的研发费用率均低于同行可比公司的平均水平。

(图 / 锦华新材招股书)

从研发成果来看,截至招股说明书签署之日,锦华新材共有发明专利46项,其中4项发明专利均是从关联方浙江巨化技术中心有限公司继受取得。

(图 / 锦华新材问询函回复)

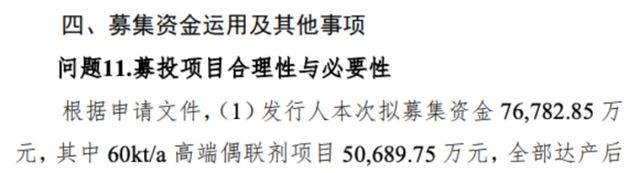

此次IPO,锦华新材拟募集资金5.93亿元,其中60kt/a高端偶联剂项目拟使用募集资金5.07亿元。

(图 / 锦华新材招股书)

截至招股书签署之日,该项目主要产品相关的发明专利中,锦华新材拥有的4项发明专利都是授权取得,另外8项相关发明专利还在申请中。

(图 / 锦华新材招股书)

未来,能否凭借现有技术储备实现预期效益,仍需时间检验。

整体来看,锦华新材虽已北交所过会,但作为高耗能、高排放的“两高”企业,合规压力、业绩下行、关联交易依赖、财务与研发独立性不足等问题相互交织,为企业后续上市及长期发展带来不确定性。

*注:文中题图来自摄图网,基于VRF协议。