报告:上半年北京办公楼市场新租交易总面积同比上涨33% TMT行业是新租主力

(原标题:报告:上半年北京办公楼市场新租交易总面积同比上涨33% TMT行业是新租主力)

图片来源于网络,如有侵权,请联系删除

世邦魏理仕今日发布的报告显示,上半年,北京办公楼市场科技中心去化领先,供需结构稳步改善,全市新租交易总面积同比上涨33%。

图片来源于网络,如有侵权,请联系删除

报告显示,上半年,北京全市新增供应总量为18万平方米,已经完成全年预期总量的83%。其中,第二季度,位于石景山和菜市口的两个新项目交付使用,为市场带来14.8万平方米的新增办公面积。

图片来源于网络,如有侵权,请联系删除

报告指出,上半年市场情绪延续向好,北京全市新租交易总面积同比上涨33%。上半年搬迁交易数量与面积同比双增,随着议价能力的扩大,企业可以更低的置换成本,调整办公选址布局,实现业务、人才等资源聚合迭代,推动中关村、金融街等产业资源集中且租金成本显著回调的子市场搬迁交易面积同比大幅提升。企业扩租决策保持谨慎且面积偏小,以保证聚焦核心业务、渐进式扩容的要求。

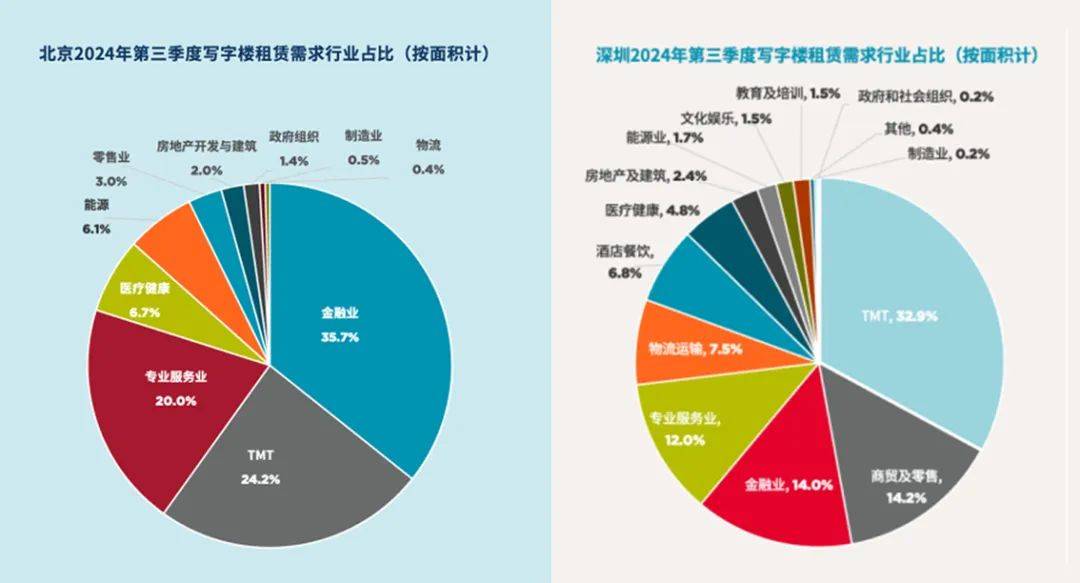

报告显示,上半年新租需求的三大主力行业依次是TMT(40%)、金融(20%)和专业服务(12%)。其中,TMT板块除人工智能、大数据和平台互联网等支柱赛道持续释放需求外,游戏类需求占比亦有所提升;金融行业新租活动以同区整合搬迁为主;专业服务业中内资律所和咨询类租户的升级需求持续。从需求面积段看,5000平方米及以上大面积交易数量呈温和回升的态势。

报告还指出,新租需求稳步改善,叠加优质楼宇大面积退租减少,二季度北京全市净吸纳量环比攀升至14.5万平方米,上半年累计达25.5万平方米,同比增长1.1倍。虽受新增供应影响,但空置率仍持下行态势,上半年累计下降0.8个百分点至20.2%。

从子市场看,报告指出,中关村、奥体、望京三大科技中心区凭借人才及产业链等优势,成为头部科技企业战略布局的首选,上半年90%的万平米级租赁交易落位这些区域,净吸纳量合计占全市的80%。其中,中关村空置率二季度在众子市场中率先降至单位数(8.9%)。反观燕莎、CBD、王府井、东二环等东部传统子市场,上半年净吸纳量均为负值,尤以燕莎与CBD的乙级市场去化压力突出。全市平均租金环比下降2.7%,上半年累计下降5.5%,至每月每平方米241.7元。受来自新兴区域分流和租户降本诉求的压力,除中关村等个别子市场外,传统区域租金下行压力依然较大;新兴区域亦积极调整租金策略,以避免空置压力累积,夯实在市场分化中的成本优势。

世邦魏理仕华北区顾问及交易服务部办公楼租户负责人袁慧指出,下半年仅有一个新项目预计在年底投放至新兴区域。尽管缺少新增供应,存量可租面积仍然充裕,租户仍可获得高性价比的空间解决方案。而业主之间的竞争依然激烈,业主需因时、因地制宜地实施主动管理策略,构建差异化优势。此外,北京市政府近期出台多项优化营商环境、打造国际一流“北京服务”、推动首都高质量发展等方案,预计对吸引总部、研发、外资等需求起到积极作用。