山东快驴科技闯关IPO,毛利率低于5%,高度依赖超威集团

(原标题:山东快驴科技闯关IPO,毛利率低于5%,高度依赖超威集团)

图片来源于网络,如有侵权,请联系删除

继建邦高科、信通电子、新恒汇电子、山大电力之后,又有一家来自山东的公司冲击IPO。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,山东快驴科技发展股份有限公司(简称“快驴科技”)近期向港交所递交了招股书,保荐人为交银国际。

图片来源于网络,如有侵权,请联系删除

作为一家电动车电池产业链的“中间商”,快驴科技2024年收入超过16亿元,但业务高度依赖超威集团,2024年从超威集团采购的金额占比超过99%;且公司毛利率较低,2023年业绩还有所下滑。

01

深度绑定超威集团,专注于铅酸电池销售

快驴科技成立于2014年10月,由周明明和武英杰创办,2024年7月完成股改,总部位于山东省泰安市宁阳县经济开发区。

周明明同时也是超威集团的创始人兼董事长,武英杰在2014年加入超威动力时与周明明结识。

最初,由于武英杰认识到电动两轮及三轮车行业下游服务领域的潜在市场机会,于是,他在加入超威集团后不久,便就潜在业务合作接洽周明明,以抢抓电动两轮及三轮车售后服务市场的机遇。

二人认为该业务合作对彼此都有利,于是成立了快驴科技,由周明明持股99%,武英杰持股1%。

不过自成立以来,周明明未在公司担任任何职位,而由武英杰担任法定代表、执行董事兼总经理,负责公司的管理及日常运营。

后续经历多次股权变更,2019年周明明退出股东身份;截至2025年5月11日,武英杰通过直接及间接的方式合计控制公司85.50%的股权,目前在公司担任董事会主席兼执行董事。

武英杰今年52岁,1995年获中国河北师范大学历史教育学士学位,后毕业于马克思主义基本原理研究生培养专业。他在营销及业务管理方面拥有超过29年的经验,加入超威之前,曾先后在多家公司从事营销相关的工作。

2014年4月至2019年11月,武英杰先后任浙江超威动任业务部总经理、浙江金超威总经理。

超威动力和金超威均为港股上市公司超威动力控股有限公司(股份代号:951)的子公司。2019年11月后,武英杰停止在超威集团的任职。

02

2023年营业收入有所下滑,面临依赖单一供应商的风险

快驴科技的定位是一家为轻型电动车用户、大型商业物流配送的服务商、城市绿色共享出行用户服务的短距离绿色出行技术服务商,为客户提供定制化解决方案,满足客户多样化的短距离绿色出行需求。

公司提供的产品主要是轻型电动车售后服务的电池和零件。

公司与超威集团订立了战略合作协议,2019年至2024年底获超威指定为其“金超威”品牌铅酸电池产品的全国独家总代理,该协议随后已续期,其期限延长至2034年底。此外,公司已取得优先续约权,允许在现有协议期限届满后续约五年。

同时,快驴科技还采购按OEM基准制造的自有品牌(包括“闪行”、“臻金”及“长跑者”)下的产品。

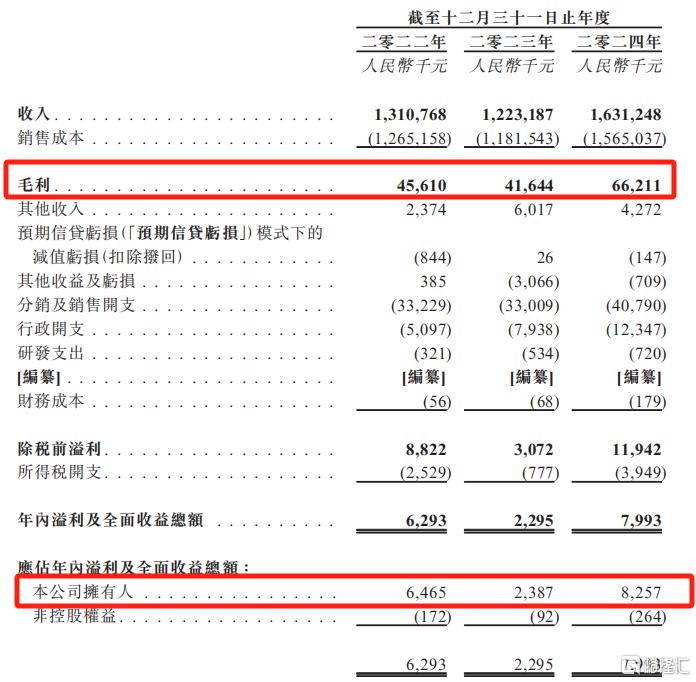

财务数据方面,2022年、2023年及2024年(报告期),快驴科技的收入分别为13.11亿元、12.23亿元、16.31亿元,净利润分别为630万元、229.5万元、799.3万元,毛利率分别约为3.5%、3.4%及4.1%。

2023年收入同比下滑6.7%,主要是由于市场环境充满挑战及消费者信心减弱,导致铅酸蓄电池销量减少所致。

尽管2023年公司净利润明显下滑,但仍在2023年5月向部分股东宣派股息602.2万元,并已于2023年全额支付,派息金额高于公司同期净利润。

关键财务数据,来源:招股书

报告期内,快驴科技的收入中分别约99.4%、99.4%及99.1%,为来自轻型电动车铅酸电池的销售。

快驴科技的业务所需的主要产品及零件主要包括铅酸电池、锂离子电池以及轻型电动车的零件,如轮胎和充电器。

报告期内,公司从超威集团购买的总金额分别约为12.45亿元、10.03亿元及15.08亿元,分别占总购买金额的约98.5%、87.0%及99.2%。

供应商高度依赖超威集团一家,或许会对经营稳定性构成潜在风险。招股书中称,公司无法保证日后将能够维持与超威集团的业务关系,未来如果超威集团决定终止业务关系,那么公司的业务运营、财务业绩和竞争力将受到重大不利影响。

快驴科技的客户主要是区域服务商。截至2024年年底,公司的服务网络已覆盖全国31个省份,拥有超过950名区域服务商及2万家合作门店。报告期内,来自五大客户的总收入分别占各年度总收入的8.6%、11.5%及9.6%。

从商业实质来看,快驴科技上游依赖单一供应商超威集团,下游承接线下门店,本质上属于“中间商”的角色,注定了盈利能力并不强,这从公司不足5%的毛利率当中也能体现出来。

03

轻型电动车需求受政策影响较大,预期未来增速不高

中国电动二轮车按国标分为三类:电动自行车、电动轻便摩托车及电动摩托车。同样地,电动三轮车按其用途分为三类:电动货运三轮车、电动客运三轮车及为特殊需求设计的三轮车。

2020年至2024年,中国电动两轮及三轮车总销量由5660万辆增至7770万辆,复合年增长率为8.2%。

随着新国标落地实施,轻型电动车市场在技术参数、资质认证、环保要求等方面迎来了大规模升级,因此预计未来电动两轮及三轮车的销量将趋于稳定,2025年至2029年的复合年增长率为1.6%。

短距离绿色出行科技综合服务主要是指售后服务市场,以满足终端用户在日常使用电动二轮及三轮车时的车辆维修保养、电池更换、供电等需求。

其价值链从零部件制造商采购零部件及配件,向售后服务供应商提供产品及配套服务,终端用户为车辆所有者。

根据弗若斯特沙利文,中国内地短距离绿色出行科技综合服务市场规模由2020年的439亿元增至2024年的722亿元,复合年增长率为13.3%。预计持续增长至2029年的1271亿元,复合年增长率为11.2%。

电池是电动两轮及三轮车售后市场中最重要的部件,由于其频繁的更换周期及价值而在市场上占据主导地位。铅酸电池凭借其成熟的技术、相对较低的成本以及完善的维护及回收系统,在该市场中占有很大份额。

铅酸动力电池市场预计将从2025年的595.93亿元持续增长到2029年的840.22亿元,复合年增长率为9.0%。

中国短距离绿色出行科技综合服务市场分销商的零件销售收入,来源:招股书

轻型电动车售后服务的电池和零件市场的表现很大程度上取决于对轻型电动车的需求,相应地,这些需求极大程度上受政策、经济环境及消费水平影响。

例如,中国内地的许多城市已于近期就轻型电动二车实施更严格的监管规定。这些规定可能会促使消费者转向其他出行选择,例如汽车、摩托车或自行车等,并对公司的业务前景产生重大不利影响。

招股书称,受上述政策等因素影响,未来无法保证中国内地对轻型电动车的需求将持续增加。

竞争格局方面,根据沙利文的资料,中国的铅酸电池市场高度集中。2024年按收入计,中国铅酸电池制造市场前五大参与者的合计市场份额超过86.2%,其中,超威集团的市场份额约为33.6%。

短距离绿色出行科技综合服务商中,按2024年收入计,快驴科技的市场份额为2.2%,居行业第一。据招股书信息推测,行业其他参与者还包括雅迪控股、爱玛科技和新日股份等。

行业主要参与者,来源:招股书

公司此次募资,计划用于扩展服务网络、提升门店形象及设立新产品体验区、拓展海外市场、扩展国内共享出行业务、进行上游产业链延伸、进一步发展商业物流配送行业客户相关业务、增设研发及测试设施、吸纳人才及增强研发能力等。

总体而言,快驴科技的业务高度依赖超威集团,作为一家“中间商”,公司的毛利率并不高。未来,公司能否持续绑定超威、拓展销售渠道、应对行业竞争,格隆汇将保持关注。