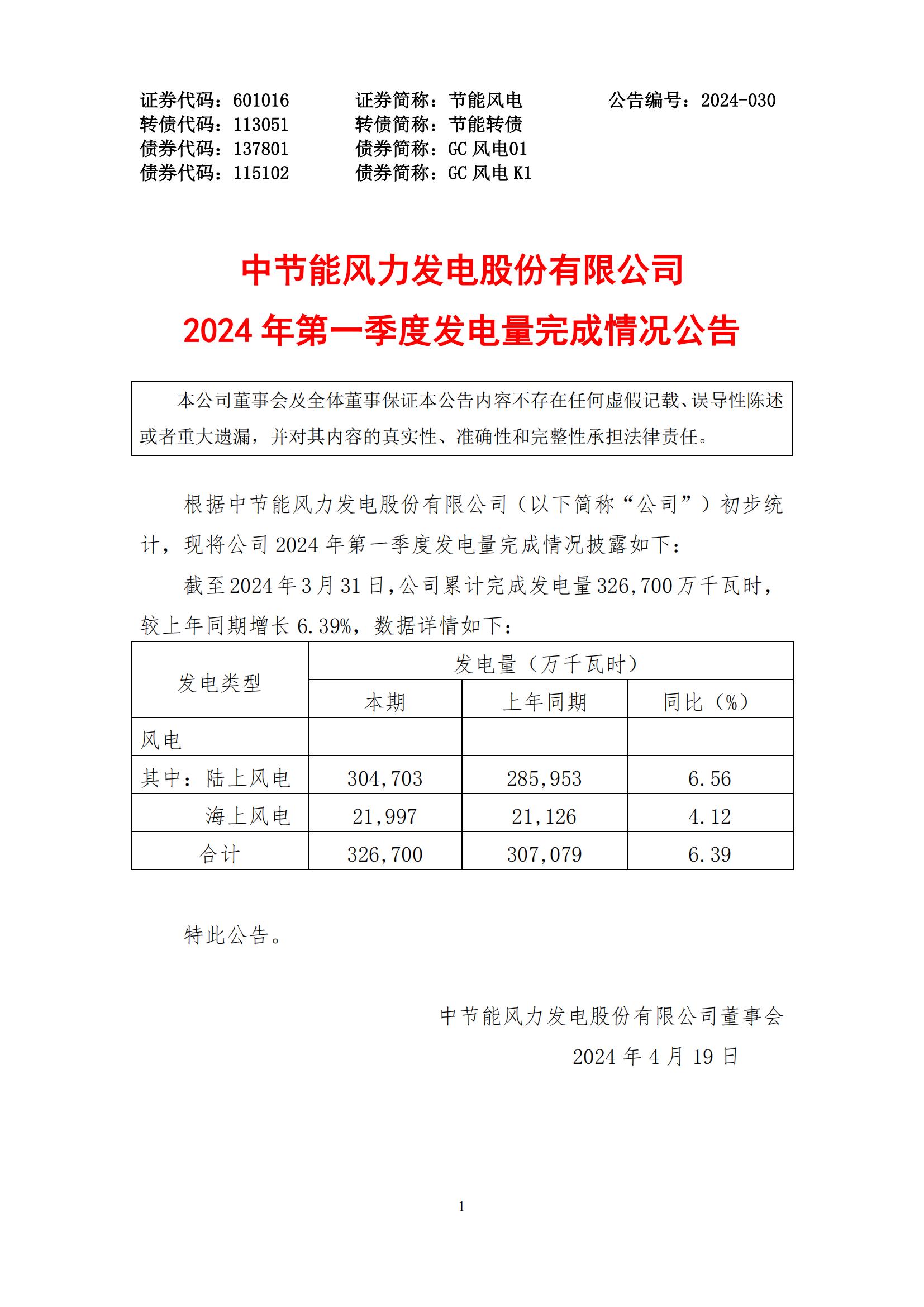

中国核电(601985.SH):上半年累计商运发电量为1217.76亿千瓦时,同比增长15.65%

57037

2025月07月03日

(原标题:中国核电(601985.SH):上半年累计商运发电量为1217.76亿千瓦时,同比增长15.65%)

图片来源于网络,如有侵权,请联系删除

格隆汇7月3日丨中国核电(601985.SH)公布,截至2025年6月30日,公司核电控股在运机组26台,装机容量2,500.00万千瓦,其中,秦山核电秦二厂2号机组电力业务许可证变更于近日获国家能源局浙江监管办公室批复,机组容量由67.00万千瓦变更为70.80万千瓦;控股在建及核准待建机组19台,装机容量2,185.90万千瓦,核电装机容量合计4,685.90万千瓦。公司新能源控股在运装机容量3,322.49万千瓦,包括风电1,034.18万千瓦、光伏2,288.31万千瓦,另控股独立储能电站165.10万千瓦;控股在建装机容量1,044.75万千瓦,包括风电184.97万千瓦,光伏859.78万千瓦。

图片来源于网络,如有侵权,请联系删除

截至2025年6月30日,公司2025年上半年累计商运发电量为1,217.76亿千瓦时,同比增长15.65%;上网电量为1,151.04亿千瓦时,同比增长15.92%。

图片来源于网络,如有侵权,请联系删除