蓝色光标递表港交所

(原标题:蓝色光标递表港交所)

图片来源于网络,如有侵权,请联系删除

据港交所6月25日披露,北京蓝色光标数据科技集团股份有限公司(简称:蓝色光标)向港交所主板递交上市申请,华泰国际、国泰君安国际、华兴资本为其联席保荐人。

图片来源于网络,如有侵权,请联系删除

蓝色光标自1996年成立以来,专注于为不同行业的客户提供一站式技术驱动营销服务,满足客户全生命周期的营销需求,包括出海跨境营销服务、境内整合营销服务以及境内全案广告服务。公司的营销服务已触达全球近200个国家和地区,累计服务客户超过10万名,其中包括超过100家《财富中国》500强企业。

图片来源于网络,如有侵权,请联系删除

根据弗若斯特沙利文的资料,按照2024年收入计,蓝色光标为最大的中国营销公司,亦为全球前十大营销传播公司中唯一一家中国企业,排名第十。

于2023年,蓝色光标发布了“All in AI”战略,率先于营销行业布局人工智能,主动拥抱新一轮技术革新。公司致力于以AI为核心,重构业务,推动业务增长。公司开发了专为营销行业打造的大模型应用引擎Blue AI。凭借Blue AI,公司清洗并标注了超过1.2亿条营销领域专属数据,形成了强大的营销数据库。以此为基础,围绕数据洞察、内容生成、项目执行与结案等关键业务环节,蓝色光标持续孵化Blue AI智能体。截至2024年12月31日,蓝色光标已形成137个可在实际场景中落地应用的Blue AI智能体,显着提升全服务流程的自动化与智能化水平以及经营效率。于2024年,公司由AI驱动的业务的毛收入达约12亿元。

于2024年,蓝色光标启动“全球化出海2.0”战略,推动出海跨境营销业务由以代理业务为主的模式。截至最后实际可行日期,公司已在美国、越南、泰国、印度尼西亚及新加坡设立5个海外办公室,以持续提升公司在海外市场的本地服务能力。此外,公司融合AI和元宇宙技术,打造面向各种营销场景的智能工具和平台,依托预测算法,公司通过程序化广告增强整合及激活来自中长尾平台的媒体资源。

行业方面,近年来,中国营销行业规模持续扩张且增长稳定。根据弗若斯特沙利文的资料,预计中国营销行业市场规模将由2024年的18858亿元增至2029年的30117亿元,2024年至2029年的复合年增长率预计为9.8%。出海跨境营销已成为核心且增速最快的细分赛道之一。根据弗若斯特沙利文的资料,预计中国出海跨境营销行业的市场规模将由2024年的4404亿元增至2029年的7866亿元,2024年至2029年的复合年增长率预计为9.8%。

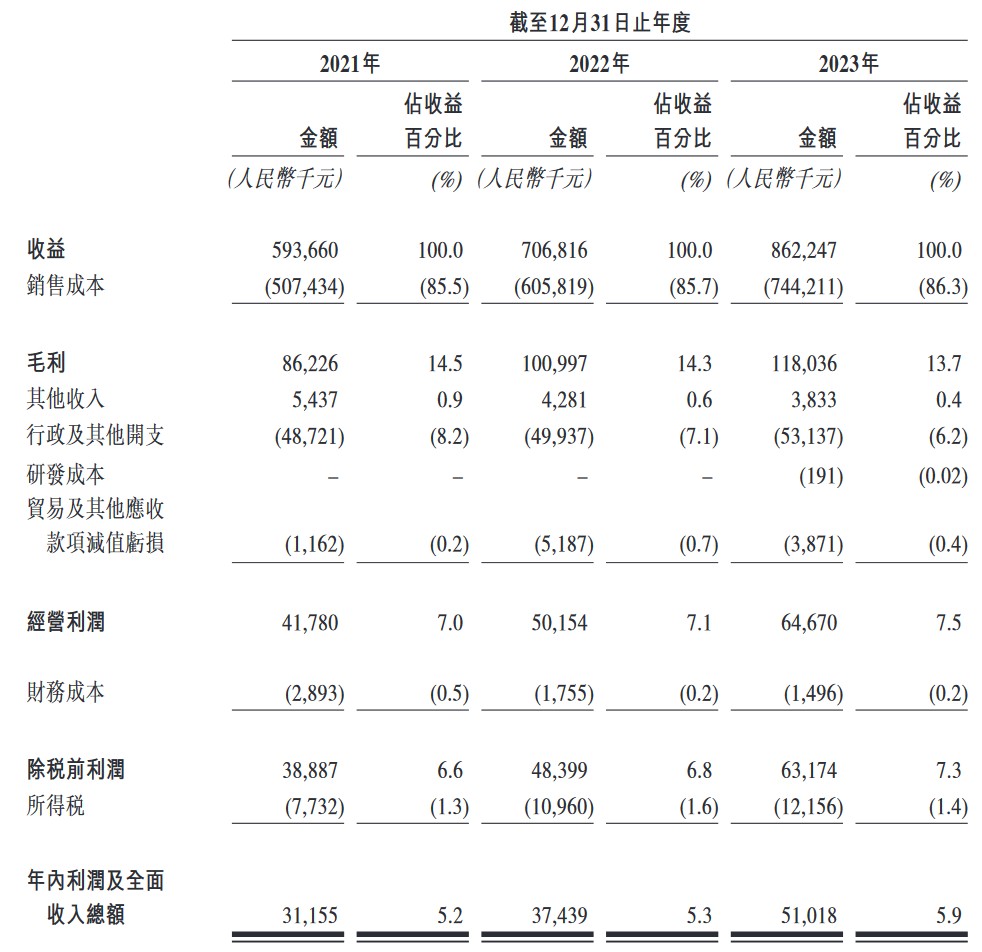

财务方面,于2022年度、2023年度、2024年度,蓝色光标实现收入分别约为366.83亿元、526.16亿元、607.97亿元人民币;同期,毛利分别约为17.08亿元、17.89亿元、15.3亿元人民币。然而,公司除了2023年利润为1.17亿元,2022年以及2024年分别亏损21.77亿元、2.97亿元人民币。