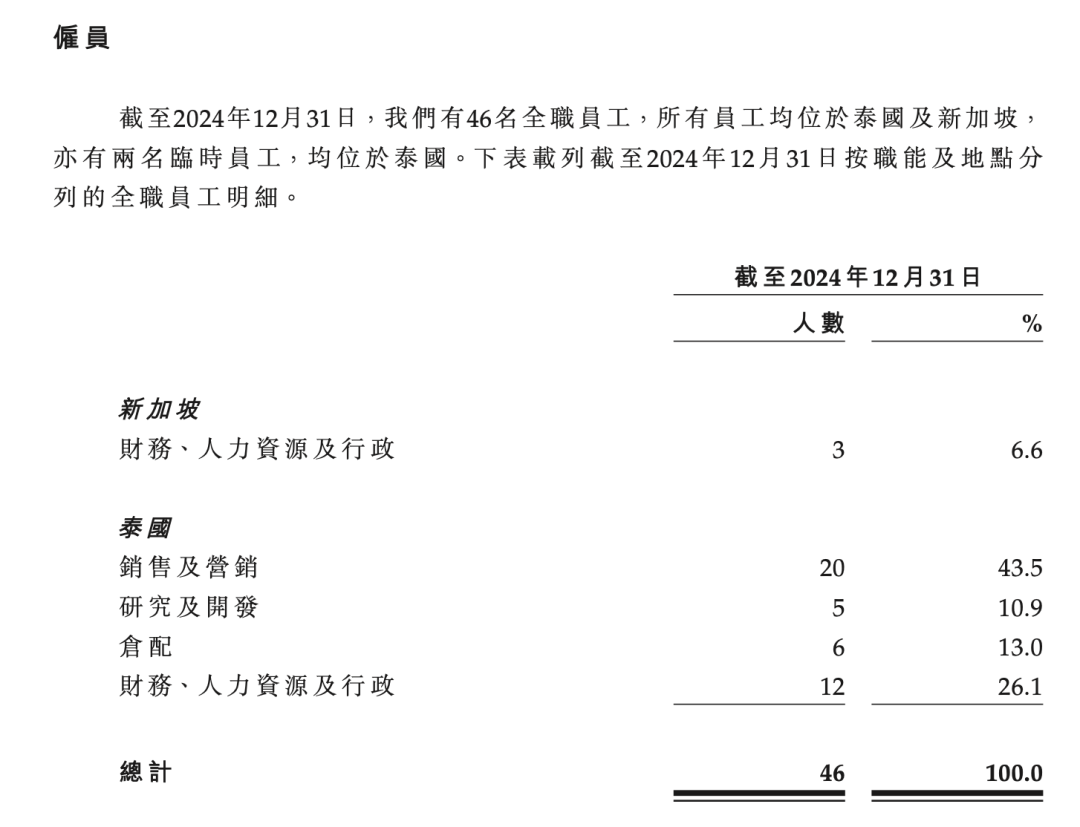

新股暗盘丨“A+H”又添猛将!恒瑞医药(1276.HK)暗盘大涨近30%

64973

2025月05月22日

(原标题:新股暗盘丨“A+H”又添猛将!恒瑞医药(1276.HK)暗盘大涨近30%)

图片来源于网络,如有侵权,请联系删除

恒瑞医药(1276.HK)在富途行情的暗盘段高开高走,一度大涨28.26%至56.5港元,市值突破3700亿港元。该股将于5月23日(明日)在香港联交所上市交易,每手买卖单位为200股H股。恒瑞医药的IPO定价为44.05港元/股,为发行价区间的最高端。此次共计发行2.245亿股,募集约99亿港元(13亿美元)的资金,成为近五年港股医药板块最大IPO。

恒瑞医药创立于1970年,是国内最具创新能力的制药龙头企业之一。自2000年在上交所上市以来,公司持续通过股票分红等方式回报股东,目前累计实施完成的现金分红总额约80.29亿元,相当于公司当年A股上市募集资金的16.8倍。分析人士指出,本次港股上市不仅拓宽公司融资渠道,更推动资本市场对恒瑞的“价值再发现”。随着上市时间点临近,A股市场已率先作出积极反馈,恒瑞医药A股今年以来已累涨超20%,远远跑赢大盘表现,同期沪指涨幅不足1%。

瑞银证券全球投资银行部联席主管谌戈表示,“A+H”两地上市的公司数量激增,是市场流动性改善以及政策环境优化协同带来的成果。近期港股市场基石投资者的心态正在发生变化,机构对基石投资的兴趣明显增强,海外长线资金参与热情高涨。“宁德时代、恒瑞医药等企业均为细分领域领军者,其高质量的运营状况叠加AH股价差收窄,对全球长线资金具备较强的吸引力。”

图片来源于网络,如有侵权,请联系删除