中国人民大学调查报告:全球仅34.9%受访者认可AI对就业有积极影响

(原标题:中国人民大学调查报告:全球仅34.9%受访者认可AI对就业有积极影响)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 田进

图片来源于网络,如有侵权,请联系删除

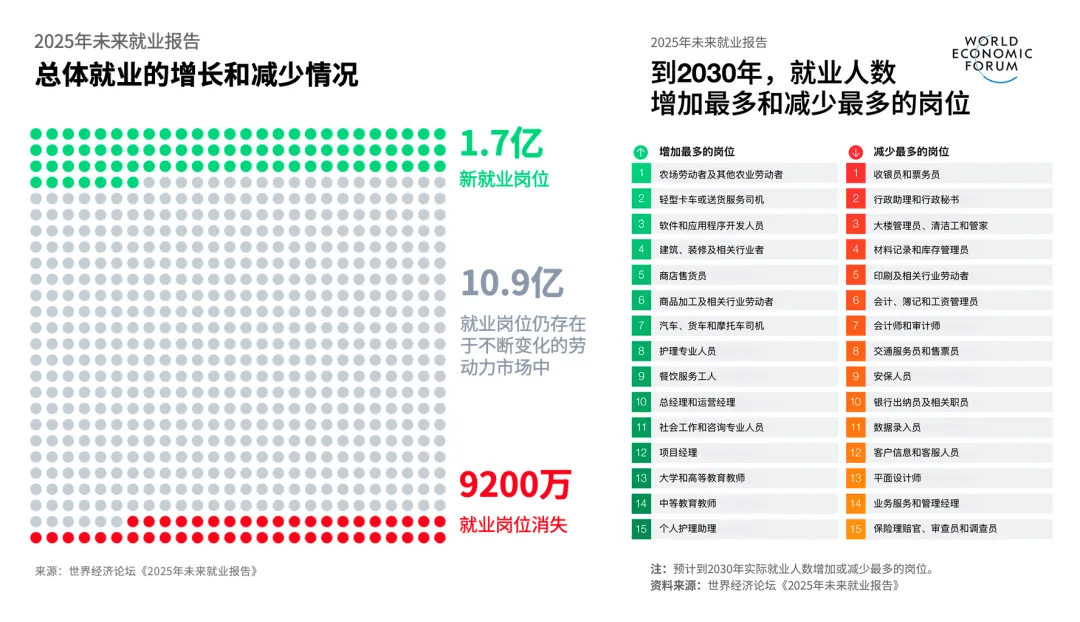

5月7日,中国人民大学全球民意调查中心发布的《2025年全球民众数字科技认知报告》(下称《报告》)显示,面对不断发展的AI(人工智能)技术,受访者既期待又担忧。其中,62.7%的全球受访者认为AI对工作效率有积极影响,64.9%的受访者认为AI对学生学习有积极影响。另一方面,仅34.9%的受访者认为AI对就业有积极影响,仅29.3%的受访者认为AI对薪水有积极影响。

复旦大学中国研究院副研究员刘典在《报告》发布会上表示,如何平衡和弥合AI带来的“智能鸿沟”,推动不同阶层人士普惠使用先进技术变得非常关键。华为、腾讯等科技公司已在积极探索,未来更需各方携手努力,推动社会群体共享技术进步红利。

近几年,包括AI在内,中国各项数字技术创新迎来了快速发展。《报告》显示,86%的全球受访者认为中国在数字技术领域具有先进性,其中发展中国家为92.2%,发达国家为75.2%。

在评价中国数字技术对本国影响方面,《报告》显示,70.2%的全球受访者表示积极认可。从地区分布来看,非洲(91.5%)最认可中国数字技术发展对本国的影响,其次是南亚和中亚(84%)、东南亚(83.1%),欧洲和东亚则分别只有53.3%、22.3%的受访者表示积极认可。

而在被问及本国科技创新的未来前景时,《报告》显示,发展中国家受访者持积极态度的比例为64.8%,发达国家则为42.6%。其中,越南、印度、沙特阿拉伯、阿联酋等约九成受访者都表现出积极信心;相比之下,日本受访者中只有25.6%认为本国科技创新将继续增长,德国、法国和加拿大等国受访者对本国看好比例也均不足四成。

《报告》利用问卷调研了来自全球38个主要国家的7599名对数字技术有所了解的受访者。其中男性占49%,女性占51%;年龄中位数为35―44岁,学历中位数为大学本科。