今日投资参考:华为终端全面进入鸿蒙时代 传媒板块业绩预期修复

(原标题:今日投资参考:华为终端全面进入鸿蒙时代 传媒板块业绩预期修复)

图片来源于网络,如有侵权,请联系删除

昨日,沪指盘中震荡上扬,深证成指、创业板指走势强劲。截至收盘,沪指涨0.28%报3352点,深证成指涨0.93%报10197.66点,创业板指涨1.65%报2029.45点,沪深北三市合计成交13219亿元,较此前一日减少逾1800亿元。行业方面,军工、汽车、银行、建筑、保险、酿酒等板块拉升,大飞机、商业航天、CPO概念等活跃。

图片来源于网络,如有侵权,请联系删除

东莞证券表示,在5月7日国新办新闻发布会上,一系列金融政策如期发布,揭开了今年新一批增量政策的序幕。另外,会上同样有关于类“平准基金”的积极表态,也预示着中长期资金入市步伐有望进一步加快,后续或将对大盘权重股形成更为显著的利好效应。展望后市,预计未来仍将有更多增量政策陆续出台,尤其在财政政策发力、扩大内需和稳定外贸等方面,将有更大力度的政策支持,以增强经济韧性和稳定性。

今日投资机会解析

传媒板块业绩预期修复

近期“文化+科技”及鼓励文化出海等利好政策持续落地,网络出版科创企业资产证券化的支持力度也有边际强化。新技术发展和新消费趋势是过去板块估值抬升的关键驱动,当期AI产业实质向前将推动业绩增量预期以及估值修复。业绩层面,2025年一季度部分细分方向释放超预期业绩,业绩预期修复。

中信证券表示,当前,传媒板块上涨三要素具备。推荐从两个维度筛选标的:1)绩优及高分红标的,重点关注游戏、营销、出版等方向。2)新技术及新消费趋势,新技术关注AI,新消费趋势关注IP商业化。AI重点关注游戏、营销、教育等方向,IP商业化重点关注谷子经济、AI玩具以及动画电影等方向。

国产AI力量崛起

2025年以来,豆包、通义千问、百度、腾讯混元、阶跃星辰和Kimi等其他国产大模型加速了更新迭代,例如通义千问在3月连续发布QwQ-32B与Qwen2.5-Omni等。豆包对多模态的探索,以及DeepSeek对轻量化大模型的升级节奏,有望开创大模型开源、低成本、高性能的新时代,为应用侧公司探索创新AI应用提供巨大便利,AI应用加速放量下推理侧需求有望提升。

民生证券指出,国产大模型持续突破,DeepSeek、豆包、MCP等开始引领全球AI产业发展,AI应用落地加速。芯片厂商也在加速适配国产算力生态。以自主可控为基石,云厂商资本开支持续加速。带动服务器、电源、存储等上游产业链环节机遇。

其他影响市场的消息

民营经济促进法即将施行

《中华人民共和国民营经济促进法》将于5月20日起正式施行。5月8日,多部门有关负责人在国新办举行的新闻发布会上表示,民营经济促进法共9章78条,围绕公平竞争、投资融资促进、科技创新、规范经营、服务保障、权益保护等方面建立完善相关制度机制,将党中央对民营经济平等对待、平等保护的要求落实下来,持续优化稳定、公平、透明、可预期的民营经济发展环境。

有关部门将落实法律要求,推动各项配套规定尽早出台实施,不断完善促进民营经济发展的制度体系,加快法律配套制度机制建设,加快完善民营企业参与国家重大项目建设长效机制,大力支持民营企业在新兴产业、未来产业投资布局,推动金融业为民营经济提供更加高效、便捷、可持续的金融服务。

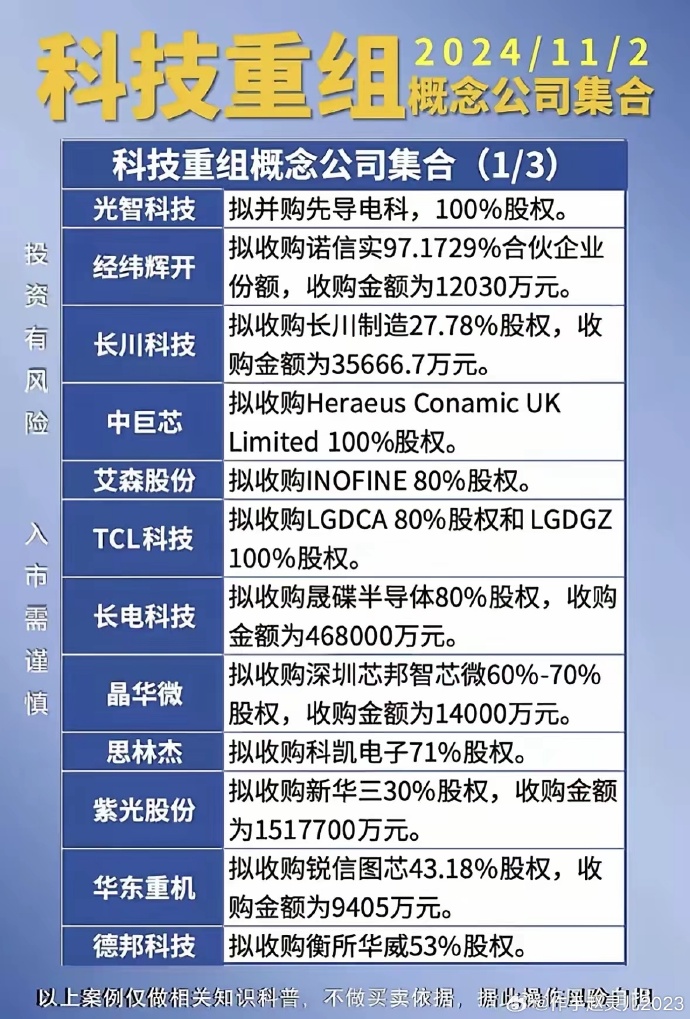

国务院国资委:积极探索数据资产有序合规交易流转商业模式

第八届数字中国建设峰会期间,国务院国资委集中发布了首批10余个行业30项央企人工智能行业高质量数据集优秀建设成果。首批成立交通物流、绿色低碳、智慧能源等三大行业中央企业数据产业共同体,后续将梯次成立其他重点行业央企数据产业共同体,深化数据资源开发利用和开放共享,以高质量数据集建设赋能大模型训练、助力高价值场景落地。

下一步,国务院国资委将进一步推动央企“AI+”专项行动走深走实,全面推进人工智能科技创新、产业发展和赋能应用。以央企数据产业共同体为抓手,推动央企发挥自身海量数据积淀优势,加快汇聚一批重点行业人工智能高质量数据集,建设可靠数据要素流通基础设施,牵引带动产业各方深化数据要素协同共享、优化数据资源高效安全开发利用,积极探索数据资产有序合规交易流转商业模式。

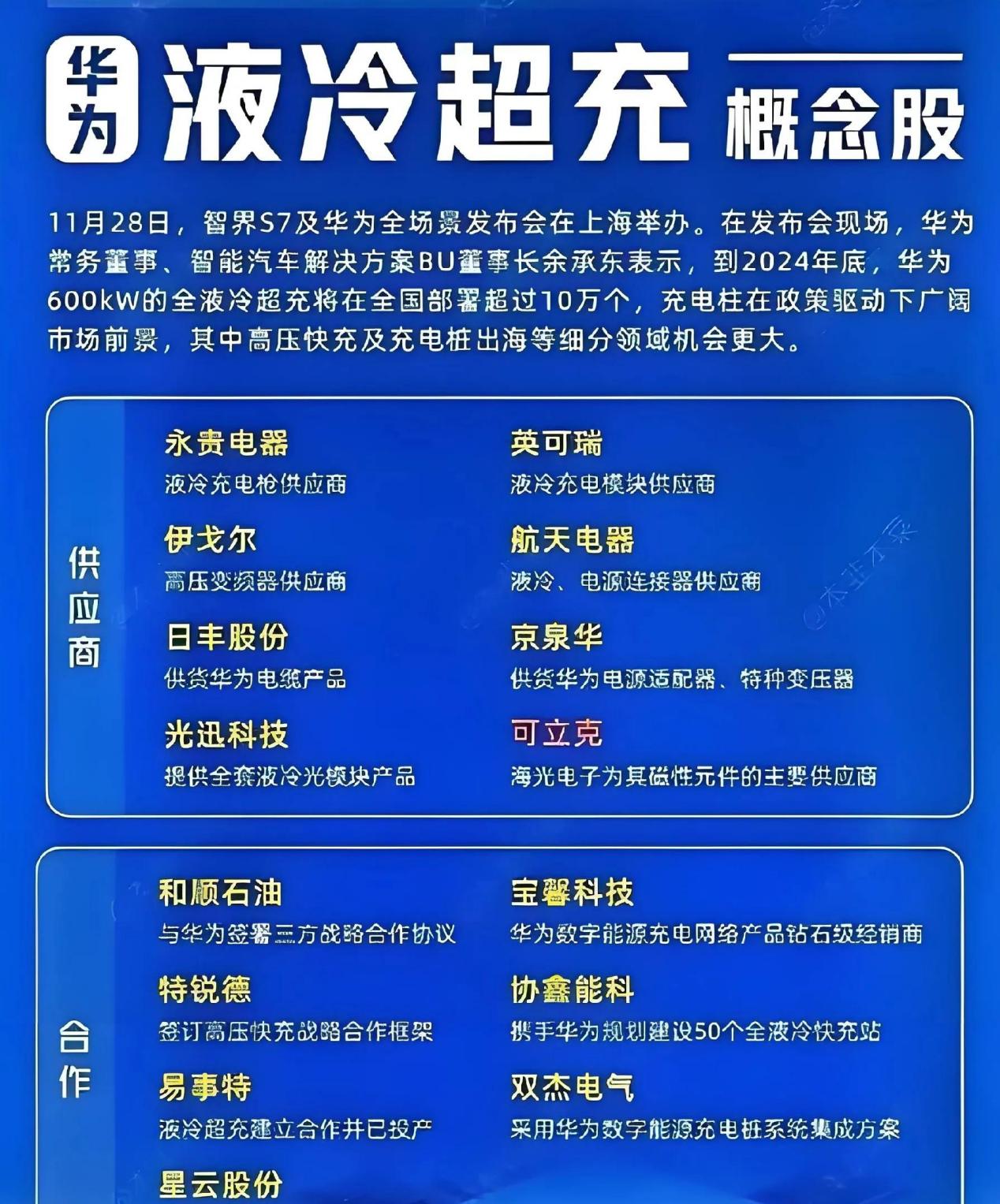

华为终端全面进入鸿蒙时代

5月8日,首款鸿蒙电脑亮相鸿蒙电脑技术与生态沟通会,华为终端BG平板与PC产品线总裁朱懂东表示,华为终端全面进入鸿蒙时代。据介绍,该款电脑采用鸿蒙内核,搭载了HarmonyOS5系统,从内核开始重构操作系统,带来智能、安全、互联的鸿蒙办公体验。

欧盟拟对价值近千亿欧元美国商品征税

欧盟官员7日表示,如与美方关税谈判破裂,欧盟计划对价值近1000亿欧元的美国商品征税,以报复美国此前实施的关税措施。

目前,欧盟面临美国对钢铁、铝和汽车征收25%的进口关税,以及对几乎所有其他商品征收10%的“基准关税”。美国此前宣布将对欧盟征收20%所谓“对等关税”,后给予90天暂缓期。