在全球城市化进程加速与消防安全需求升级的双重驱动下,智慧消防行业正经历从传统消防向数字化、智能化转型的关键跃迁。作为公共安全领域的重要分支,智慧消防通过物联网、大数据、人工智能等技术的深度融合,重构了火灾预防、应急救援与灾后管理的全链条体系。

图片来源于网络,如有侵权,请联系删除

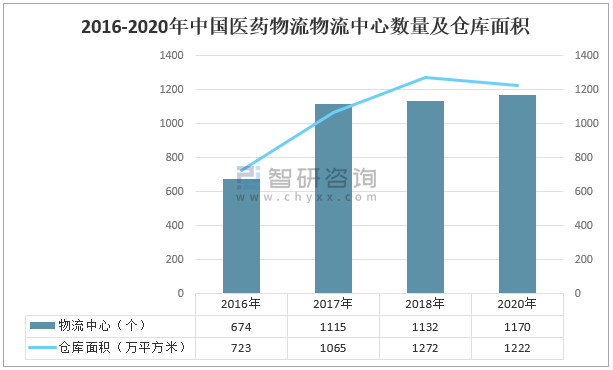

一、智慧消防行业市场现状分析

当前,智慧消防行业已形成“端-管-云-用”一体化技术架构,技术迭代与政策红利共同推动产业边界持续拓展。

1. 技术体系智能化:从被动响应到主动预警

物联网技术的普及使消防设备实现互联互通。以NB-IoT烟感探测器为例,其通过低功耗广域网络实时上传数据,误报率较传统设备降低80%。AI算法在火灾识别中的应用取得突破,如商汤科技研发的火焰识别模型,在复杂场景下的检测准确率达98%。边缘计算技术的引入,使消防控制主机具备本地决策能力,响应时间缩短至0.3秒以内。

2. 政策体系完备化:标准规范与顶层设计并进

中国《消防改革发展“十四五”规划》明确要求,到2025年,重点场所智慧消防覆盖率达100%。地方政府积极响应,如浙江省出台《智慧消防建设导则》,强制规定高层建筑必须安装智能用电监测系统。国际层面,ISO/TC21标准化委员会正制定智慧消防数据接口标准,推动全球设备互操作性。

3. 商业模式创新化:从产品销售到服务运营

行业盈利模式从单一设备销售转向“设备+服务+数据”综合解决方案。海康威视推出的“消防大脑”平台,通过SaaS模式为中小企业提供火灾预警服务,年订阅费收入占比超40%。保险业与智慧消防的融合加速,中国平安推出“消防保险科技”产品,通过物联网数据动态调整保费,使参保企业火灾损失率降低65%。

全球智慧消防市场保持高速增长,中国市场在政策驱动与技术突破下成为全球增长极。

1. 全球市场:复合增长超15%,亚太地区占比提升

数据显示,2023年全球智慧消防市场规模达285亿美元,预计2030年将突破750亿美元,年复合增长率(CAGR)为15.2%。区域分布呈现“亚太崛起、欧美成熟”特征:亚太地区占比从2020年的38%提升至2023年的45%,中国贡献超60%的增量;北美市场以高端解决方案为主,占比28%;欧洲市场聚焦工业消防领域,占比22%。

根据中研普华产业研究院发布的《》显示:

2. 中国市场:千亿级规模,年增速保持20%+

中国智慧消防市场呈现“政策驱动+技术突破”双轮驱动特征。设备制造领域,2023年市场规模达420亿元,其中智能烟感、电气火灾监控系统占比超60%。服务运营市场爆发式增长,消防云平台服务市场规模突破180亿元,年增速达35%。数据服务领域,消防大数据分析市场规模达60亿元,AI预测模型在火灾风险评估中的商业化应用推动该领域年增速超40%。

3. 竞争格局:头部企业垄断与细分领域创新并存

设备制造领域,海康威视、大华股份等安防巨头占据40%的市场份额,通过渠道优势实现智能烟感、摄像机等产品的快速渗透。细分领域涌现创新企业,如辰安科技在消防云平台领域市占率达25%,中消云在电气火灾监控系统领域形成技术壁垒。国际巨头如霍尼韦尔、西门子通过合资方式布局中国市场,聚焦高端工业消防解决方案。

智慧消防行业正步入技术驱动、场景延伸与全球治理深度融合的新阶段,三大趋势将重塑产业生态。

数字孪生技术使消防管理进入“虚拟仿真”时代。腾讯云构建的“数字消防孪生平台”可模拟火灾蔓延路径,为应急指挥提供决策支持。区块链技术在消防设备溯源中的应用,实现灭火器生产、检测、报废全生命周期管理,假冒伪劣产品检出率提升90%。

工业领域成为新增长点,中国石化智慧消防系统覆盖全国加油站,通过AI视频分析实现油罐区火灾隐患的实时识别。森林消防领域,大疆无人机搭载红外热成像仪,实现火情早期发现与精准定位,使灭火效率提升5倍。家庭场景潜力释放,小米推出的智能烟雾报警器套装,通过米家APP实现多设备联动,年销量突破200万台。

“一带一路”倡议推动中国智慧消防技术输出,如中消云在东南亚建设的区域性消防云平台,覆盖5个国家、连接超100万设备。全球消防联盟(GFPA)框架下,中国主导制定《智慧消防数据接口标准》,其技术方案被纳入ISO国际标准草案。

总结

智慧消防行业正从技术工具演变为城市安全的基础设施,其发展水平成为衡量智慧城市的重要指标。行业需以智能化、网络化、可持续化为方向,构建覆盖“端-边-管-云-智”的全链路体系,为全球公共安全治理贡献中国方案。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。