收评:沪指放量跌0.23%,电力、银行等板块走低,汽车板块拉升

75359

2025月04月30日

(原标题:收评:沪指放量跌0.23%,电力、银行等板块走低,汽车板块拉升)

图片来源于网络,如有侵权,请联系删除

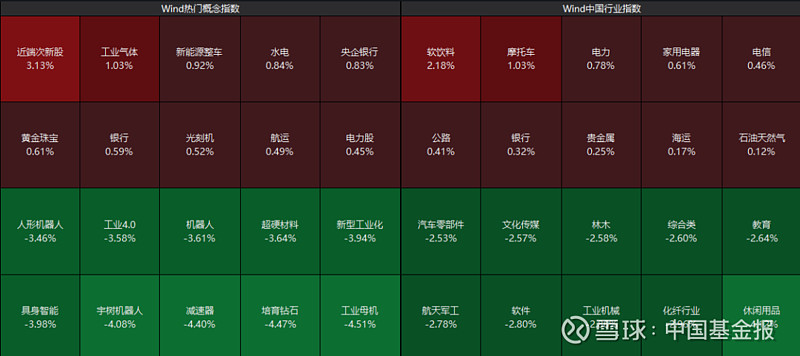

30日,沪指盘中窄幅震荡,深证成指、创业板指强势上扬,北证50指数大幅拉升,场内超3400股飘红。

截至收盘,沪指跌0.23%报3279.03点,深证成指涨0.51%报9899.82点,创业板指涨0.83%报1948.03点,北证50指数涨2.96%,沪深北三市合计成交11933亿元。

盘面上看,保险、电力、银行、酿酒等板块集体走低,汽车、家电、半导体等板块拉升,人形机器人、AI应用、算力、智能穿戴概念等活跃。

东莞证券表示,五一假期将近,节前资金避险情绪有所提升,部分资金选择在短期获利离场,市场继续缩量。随着4月高层会议及本周财报披露季结束,叠加海外冲击逐渐减弱,A股市场将进入一个相对均衡的阶段。但另一方面,指数目前处于相对纠结的位置,指数上方有压力,同时估值不存在超跌情况,短期缺乏热点催化,市场或将继续缩量盘整。

银华基金认为,不确定性最大的阶段或已过去,但考虑到外部环境仍然复杂,短期市场或延续震荡,稳定红利、自主可控以及内需对冲相关资产有望占优。后续待市场风险偏好企稳,可逐步关注具备明确产业趋势与盈利兑现能力的科技成长方向。