公募基金年内分红超800亿元 ETF分红猛增182%

(原标题:公募基金年内分红超800亿元 ETF分红猛增182%)

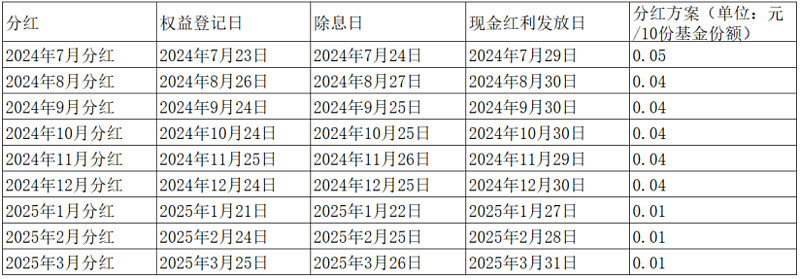

图片来源于网络,如有侵权,请联系删除

今年以来,公募基金行业显著加大分红力度。按红利发放日统计,截至4月25日,今年以来已有129家公募基金或证券公司旗下2224只(多类别份额分开统计)基金产品实施分红,分红总额达到813.97亿元,同比增长超46%。

图片来源于网络,如有侵权,请联系删除

其中,债券型基金仍承担“主力军”角色,分红金额占比超七成。同时,ETF产品的分红金额突破百亿元,同比增长超182%。

债券型基金依旧是分红主力

分类型来看,债券型基金是年内分红主力。截至4月25日,今年以来债券型基金分红金额达到625.26亿元,占基金年内分红总额的76.82%,同比增长136.36%。

股票型基金年内分红金额为113.58亿元,占比13.95%;混合型基金今年以来分红金额为40.68亿元,占比5%。两者分红金额均较去年同期显著增加,分别增长788.61%和897.02%。

REITs今年以来分红金额为29.47亿元,占比3.62%,同比增长36.69%。QDII基金分红数额此前基数较低,也出现了同比大幅增长,从去年同期的0.18亿元增长至今年内的4.38亿元,增幅高达2328.1%。

今年以来分红明显增多。业内人士认为,在市场风险偏好趋于保守的情况下,投资者对稳定且确定收益的需求有所提升,具有长期分红、稳定分红特征产品的吸引力将持续增强,推动基金公司维持或加大分红力度。

ETF分红超百亿元

截至4月25日,ETF年内分红高达100.81亿元,同比增长超182%。具体来看,华夏沪深300ETF、嘉实沪深300ETF分红金额超20亿元,南方中证500ETF、华泰柏瑞上证红利ETF分红金额超10亿元,南方中证1000ETF、华安上证180ETF分红金额超5亿元,两只债券型ETF海富通上证城投债ETF、鹏扬中债-30年期国债ETF分红金额约为2亿元。

分红金额居前的ETF产品多为股票型ETF,同时,年内权益类基金分红显著增长。有机构表示,今年以来,市场整体呈现震荡上行态势,权益类基金净值普遍增长。市场环境的改善增强了投资者信心,基金公司通过分红回馈投资者,不仅提升了投资者的获得感和忠诚度,也进一步促进了权益市场的发展。

21只产品分红超5亿元

从基金公司角度来看,年内分红总额超过10亿元的基金公司有24家,其中,中银基金、华夏基金、易方达基金、嘉实基金等公司的分红总额居前,分别达51.72亿元、48.22亿元、47.16亿元、44.92亿元,排名前四位;此外,博时基金、南方基金、华泰柏瑞基金、富国基金、广发基金,年内分红总额均超20亿元。

广发基金、博时基金和易方达基金旗下分红产品数量居前,均超100只(多类别份额分开统计),分别达121只、113只和109只。富国基金、工银瑞信基金、汇添富基金、嘉实基金、南方基金、招商基金、鹏华基金均有超50只(多类别份额分开统计)产品实施分红。

从产品角度来看,21只基金产品的年内分红金额超过5亿元。其中,华夏沪深300ETF、嘉实沪深300ETF、中银丰和定期开放、南方中证500ETF、华泰柏瑞红利ETF、华夏鼎丰、中银睿享定期开放分红金额均超10亿元。

今年以来,337只基金至少实施2次分红。其中,合煦智远嘉悦利率债A年内分红次数最多,高达8次,合计分红金额3.93亿元。同泰恒利纯债A、尚正正享A等33只债券型基金的分红次数超过4次。

业内人士认为,在当前宏观经济环境下,投资者对确定性收益的关注度不断上升,基金公司纷纷通过分红策略提升产品竞争力,以满足市场不断增长的需求。此外,政策的有力支持也是推动基金分红的重要因素。随着监管层不断引导上市公司增加现金分红,相关政策逐步显现效果,进一步促进了基金分红的普及。