汽车芯片概念涨6.04%,主力资金净流入83股

62883

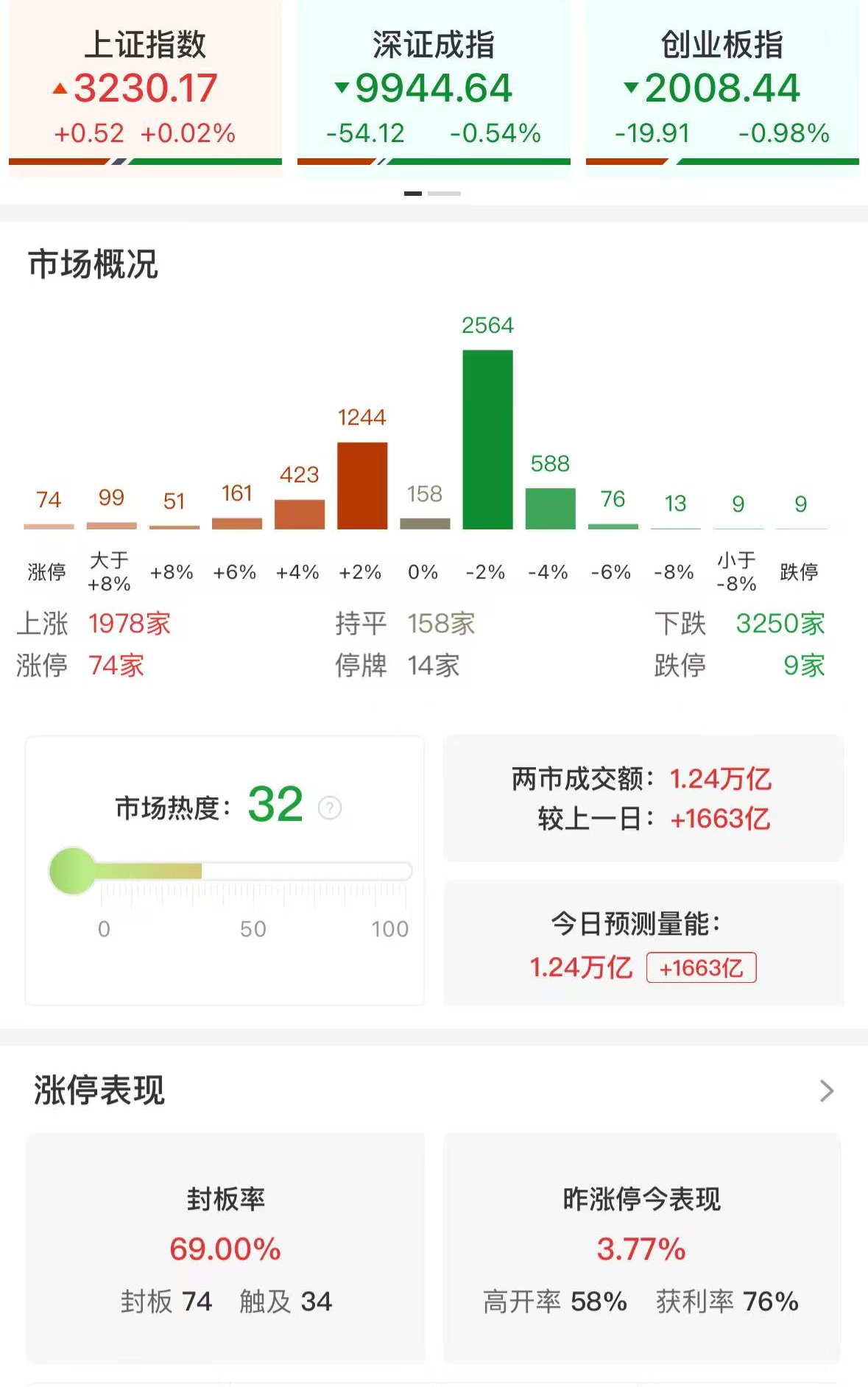

2025月04月11日

(原标题:汽车芯片概念涨6.04%,主力资金净流入83股)

图片来源于网络,如有侵权,请联系删除

截至4月11日收盘,汽车芯片概念上涨6.04%,位居概念板块涨幅第1,板块内,112股上涨,唯捷创芯、富满微、思瑞浦等20%涨停,北斗星通、盛景微、上海贝岭等涨停,杰华特、龙迅股份、长光华芯等涨幅居前,分别上涨16.34%、15.48%、13.35%。跌幅居前的有同惠电子、华测检测等,分别下跌1.40%、0.51%。

今日涨跌幅居前的概念板块

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 汽车芯片 | 6.04 | 转基因 | -5.96 |

| MCU芯片 | 5.92 | 玉米 | -5.84 |

| 国家大基金持股 | 5.21 | 粮食概念 | -4.68 |

| 存储芯片 | 4.62 | 大豆 | -4.13 |

| 中芯国际概念 | 3.86 | 养鸡 | -3.89 |

| 先进封装 | 3.54 | 猪肉 | -3.27 |

| 第三代半导体 | 3.45 | 农业种植 | -3.26 |

| 芯片概念 | 3.42 | 乳业 | -3.13 |

| WiFi 6 | 3.40 | 供销社 | -2.43 |

| 培育钻石 | 3.38 | 代糖概念 | -2.02 |

资金面上看,今日汽车芯片概念板块获主力资金净流入47.48亿元,其中,83股获主力资金净流入,13股主力资金净流入超亿元,净流入资金居首的是圣邦股份,今日主力资金净流入5.09亿元,净流入资金居前的还有上海贝岭、兆易创新、韦尔股份等,主力资金分别净流入4.99亿元、2.44亿元、2.36亿元。

资金流入比率方面,大港股份、富满微、盛景微等流入比率居前,主力资金净流入率分别为56.30%、35.79%、32.24%。(数据宝)

汽车芯片概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 300661 | 圣邦股份 | 20.00 | 7.32 | 50874.45 | 14.19 |

| 600171 | 上海贝岭 | 10.01 | 7.50 | 49935.60 | 28.16 |

| 603986 | 兆易创新 | 4.10 | 4.86 | 24395.44 | 6.73 |

| 603501 | 韦尔股份 | 4.88 | 2.06 | 23631.52 | 7.39 |

| 688256 | 寒武纪 | 2.01 | 2.10 | 23118.19 | 4.31 |

| 002049 | 紫光国微 | 3.45 | 8.59 | 21734.18 | 4.17 |

| 002180 | 纳思达 | 6.41 | 2.60 | 17589.81 | 20.43 |

| 300458 | 全志科技 | 6.91 | 13.99 | 17148.68 | 4.85 |

| 002077 | 大港股份 | 9.98 | 3.61 | 16812.88 | 56.30 |

| 600703 | 三安光电 | 4.62 | 1.38 | 14129.91 | 17.65 |

| 002151 | 北斗星通 | 10.02 | 4.13 | 13960.37 | 29.14 |

| 300184 | 力源信息 | 8.90 | 14.90 | 11823.67 | 7.90 |

| 301099 | 雅创电子 | 20.00 | 14.01 | 11345.92 | 23.59 |

| 600460 | 士兰微 | 5.27 | 3.28 | 9902.60 | 7.62 |

| 600584 | 长电科技 | 4.35 | 3.92 | 9748.51 | 4.21 |

| 603893 | 瑞芯微 | 3.49 | 3.17 | 9683.28 | 4.92 |

| 688521 | 芯原股份 | 6.12 | 3.58 | 9317.05 | 5.41 |

| 688525 | 佰维存储 | 4.99 | 7.52 | 9016.11 | 6.04 |

| 688536 | 思瑞浦 | 20.00 | 4.54 | 8706.35 | 10.17 |

| 300671 | 富满微 | 20.00 | 3.65 | 8511.36 | 35.79 |

| 688047 | 龙芯中科 | 5.36 | 3.21 | 7898.80 | 6.19 |

| 300223 | 北京君正 | 5.27 | 6.69 | 7611.25 | 3.98 |

| 300656 | 民德电子 | 20.00 | 14.22 | 7584.57 | 16.95 |

| 688153 | 唯捷创芯 | 20.01 | 10.78 | 6726.61 | 15.42 |

| 688469 | 芯联集成 | 5.79 | 2.64 | 6713.92 | 12.25 |

| 688220 | 翱捷科技 | 9.46 | 5.08 | 5824.64 | 3.66 |

| 688141 | 杰华特 | 16.34 | 12.61 | 5508.52 | 5.16 |

| 688249 | 晶合集成 | 6.37 | 2.32 | 4384.35 | 7.60 |

| 300613 | 富瀚微 | 5.46 | 5.33 | 3933.86 | 6.51 |

| 688396 | 华润微 | 3.52 | 0.76 | 3649.55 | 7.81 |

| 688798 | 艾为电子 | 11.13 | 4.51 | 3395.35 | 8.09 |

| 300373 | 扬杰科技 | 8.86 | 4.03 | 3043.83 | 3.05 |

| 301117 | 佳缘科技 | 6.77 | 15.00 | 3038.54 | 11.45 |

| 603005 | 晶方科技 | 4.29 | 6.96 | 2957.28 | 2.36 |

| 605111 | 新洁能 | 3.94 | 4.11 | 2952.26 | 5.44 |

| 301413 | 安培龙 | 7.35 | 7.13 | 2885.28 | 9.33 |

| 603375 | 盛景微 | 10.01 | 4.76 | 2873.83 | 32.24 |

| 300053 | 航宇微 | 4.52 | 5.57 | 2679.09 | 6.33 |

| 300672 | 国科微 | 4.25 | 4.44 | 2626.18 | 4.29 |

| 688601 | 力芯微 | 7.72 | 4.59 | 2621.97 | 11.18 |

| 600745 | 闻泰科技 | 3.74 | 1.51 | 2565.83 | 4.39 |

| 301536 | 星宸科技 | 2.43 | 4.11 | 2502.86 | 5.87 |

| 300623 | 捷捷微电 | 4.42 | 5.45 | 2374.85 | 2.04 |

| 603160 | 汇顶科技 | 4.03 | 1.80 | 2364.00 | 4.07 |

| 603290 | 斯达半导 | 3.95 | 2.50 | 2289.40 | 4.50 |

| 600360 | ST华微 | 3.95 | 3.17 | 2126.18 | 10.81 |

| 600498 | 烽火通信 | 1.62 | 1.94 | 2109.90 | 4.37 |

| 000628 | 高新发展 | 2.90 | 4.33 | 2108.57 | 5.98 |

| 688515 | 裕太微 | 7.91 | 4.84 | 2019.97 | 8.14 |

| 688052 | 纳芯微 | 20.00 | 8.13 | 1952.49 | 1.45 |

| 688380 | 中微半导 | 6.00 | 9.46 | 1918.86 | 5.07 |

| 688213 | 思特威 | 6.54 | 1.89 | 1868.48 | 3.25 |

| 688048 | 长光华芯 | 13.35 | 8.29 | 1841.35 | 3.79 |

| 688173 | 希荻微 | 8.83 | 8.36 | 1797.39 | 6.86 |

| 000581 | 威孚高科 | 1.80 | 3.02 | 1792.09 | 3.76 |

| 688262 | 国芯科技 | 6.32 | 5.85 | 1656.30 | 3.94 |

| 688508 | 芯朋微 | 10.00 | 5.93 | 1570.35 | 4.18 |

| 300327 | 中颖电子 | 7.56 | 5.53 | 1361.36 | 3.21 |

| 688458 | 美芯晟 | 20.00 | 13.28 | 1119.70 | 2.51 |

| 688709 | 成都华微 | 5.85 | 4.14 | 1109.40 | 3.72 |

| 002268 | 电科网安 | 1.19 | 1.19 | 1107.35 | 7.24 |

| 002213 | 大为股份 | 6.12 | 11.52 | 1025.91 | 3.14 |

| 002402 | 和而泰 | 3.15 | 7.05 | 1021.37 | 1.03 |

| 603121 | 华培动力 | 5.47 | 5.84 | 1000.36 | 2.70 |

| 600733 | 北汽蓝谷 | 2.11 | 2.93 | 976.72 | 0.88 |

| 605358 | 立昂微 | 3.42 | 1.80 | 827.59 | 3.09 |

| 688110 | 东芯股份 | 4.51 | 2.90 | 631.01 | 1.74 |

| 603068 | 博通集成 | 5.07 | 5.06 | 556.97 | 2.34 |

| 688498 | 源杰科技 | 3.64 | 4.40 | 393.22 | 1.40 |

| 688385 | 复旦微电 | 4.41 | 3.75 | 370.12 | 0.35 |

| 688449 | 联芸科技 | 2.87 | 9.97 | 342.66 | 1.19 |

| 300304 | 云意电气 | 1.12 | 2.46 | 255.59 | 1.69 |

| 600877 | 电科芯片 | 4.71 | 1.66 | 232.07 | 0.98 |

| 688123 | 聚辰股份 | 7.33 | 3.94 | 210.72 | 0.46 |

| 688216 | 气派科技 | 4.18 | 1.92 | 204.73 | 5.69 |

| 688135 | 利扬芯片 | 5.73 | 3.96 | 166.07 | 1.22 |

| 002079 | 苏州固锝 | 3.14 | 2.35 | 97.77 | 0.56 |

| 600198 | 大唐电信 | 2.71 | 2.20 | 83.20 | 0.37 |

| 000851 | ST高鸿 | 0.83 | 1.47 | 75.56 | 1.88 |

| 600770 | 综艺股份 | 2.31 | 1.03 | 65.09 | 1.22 |

| 688591 | 泰凌微 | 6.25 | 9.91 | 57.69 | 0.09 |

| 603123 | 翠微股份 | 0.93 | 2.53 | 56.94 | 0.45 |

| 300131 | 英唐智控 | 3.63 | 5.50 | 6.58 | 0.02 |

| 002449 | 国星光电 | 2.10 | 3.93 | -12.80 | -0.06 |

| 300493 | 润欣科技 | 3.03 | 7.50 | -13.21 | -0.02 |

| 002516 | 旷达科技 | 2.47 | 1.15 | -41.92 | -0.55 |

| 688595 | 芯海科技 | 10.37 | 6.60 | -43.58 | -0.13 |

| 301132 | 满坤科技 | 2.84 | 5.87 | -64.88 | -1.06 |

| 688711 | 宏微科技 | 4.96 | 2.80 | -68.98 | -0.77 |

| 688689 | 银河微电 | 5.56 | 2.08 | -83.48 | -1.46 |

| 603232 | 格尔软件 | 1.20 | 2.10 | -127.06 | -2.08 |

| 301338 | 凯格精机 | 1.17 | 5.16 | -158.70 | -2.87 |

| 600841 | 动力新科 | 1.01 | 1.22 | -167.75 | -2.63 |

| 688187 | 时代电气 | 0.49 | 2.02 | -169.43 | -0.67 |

| 688209 | 英集芯 | 5.75 | 3.35 | -186.37 | -0.98 |

| 688484 | 南芯科技 | 10.17 | 5.61 | -300.95 | -0.55 |

| 301488 | 豪恩汽电 | 2.61 | 8.22 | -322.23 | -3.03 |

| 688486 | 龙迅股份 | 15.48 | 5.57 | -330.30 | -0.93 |

| 002023 | 海特高新 | 1.30 | 1.66 | -376.10 | -3.27 |

| 603738 | 泰晶科技 | 3.94 | 4.35 | -484.17 | -2.02 |

| 300042 | 朗科科技 | 3.74 | 7.98 | -500.26 | -1.26 |

| 002405 | 四维图新 | 1.49 | 1.63 | -525.14 | -1.68 |

| 300098 | 高新兴 | 0.66 | 2.65 | -784.26 | -4.21 |

| 300012 | 华测检测 | -0.51 | 2.17 | -1583.41 | -4.33 |

| 300353 | 东土科技 | 5.52 | 20.29 | -1594.10 | -0.71 |

| 002553 | 南方精工 | 2.19 | 21.22 | -1750.04 | -1.87 |

| 600764 | 中国海防 | 0.54 | 2.22 | -1768.33 | -3.79 |

| 002429 | 兆驰股份 | 1.81 | 1.22 | -1817.70 | -7.30 |

| 688107 | 安路科技 | 11.86 | 3.18 | -2036.80 | -5.36 |

| 688002 | 睿创微纳 | 0.91 | 2.28 | -2316.00 | -3.89 |

| 300077 | 国民技术 | 6.21 | 23.12 | -2378.68 | -0.71 |

| 300005 | 探路者 | 1.24 | 14.54 | -3675.56 | -3.18 |