国货航:2024年净利润同比增长69.34% 拟10派0.65元

70741

2025月04月08日

(原标题:国货航:2024年净利润同比增长69.34% 拟10派0.65元)

图片来源于网络,如有侵权,请联系删除

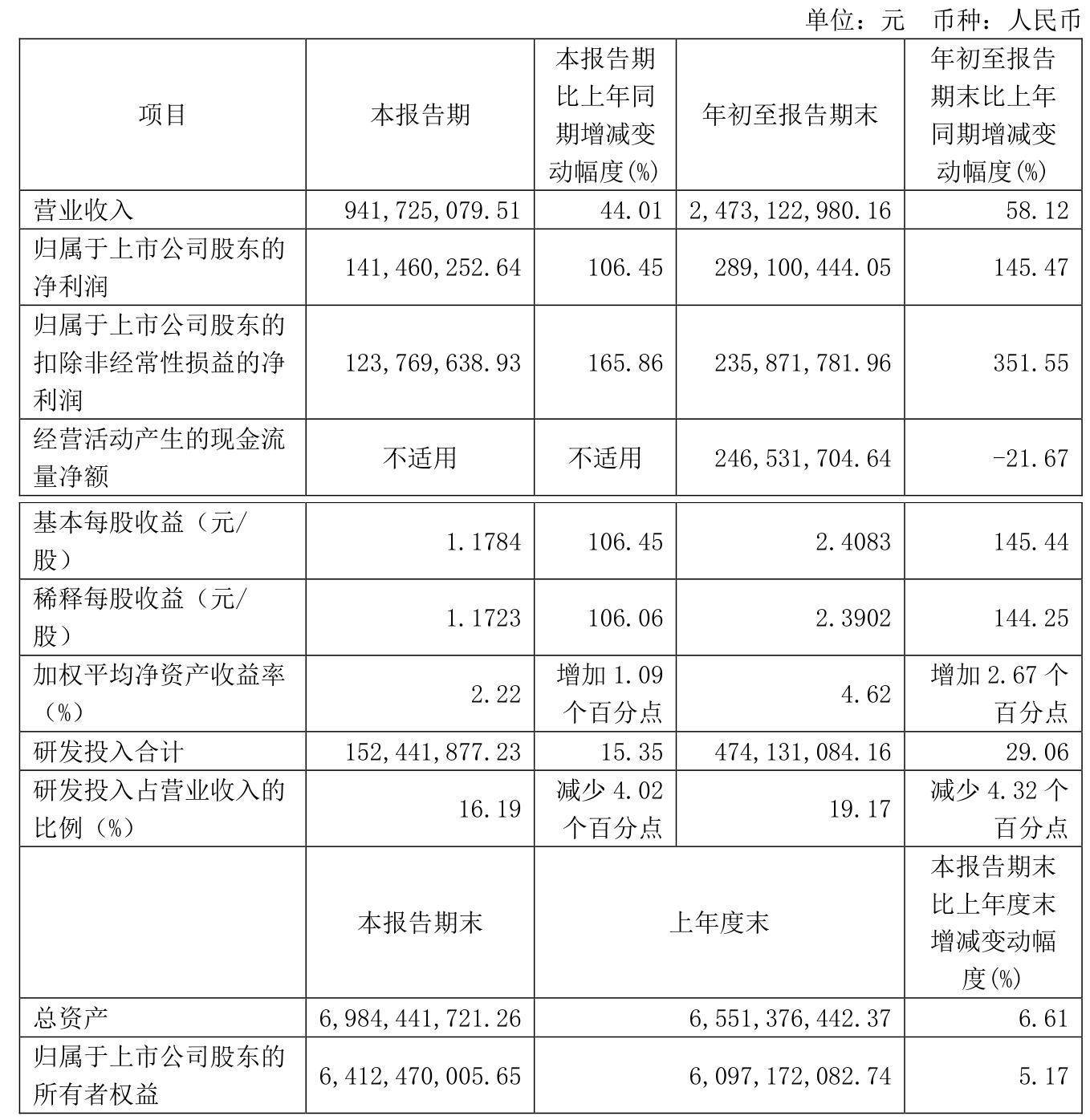

人民财讯4月8日电,国货航(001391)4月8日晚间披露2024年年报,公司2024年营业收入为205.84亿元,同比增长37.97%;净利润19.53亿元,同比增长69.34%;基本每股收益0.18元。公司每10股派发现金红利0.65元(含税)。2024年全年,公司完成货邮周转量81.87亿吨公里,同比增长38.81%。

图片来源于网络,如有侵权,请联系删除