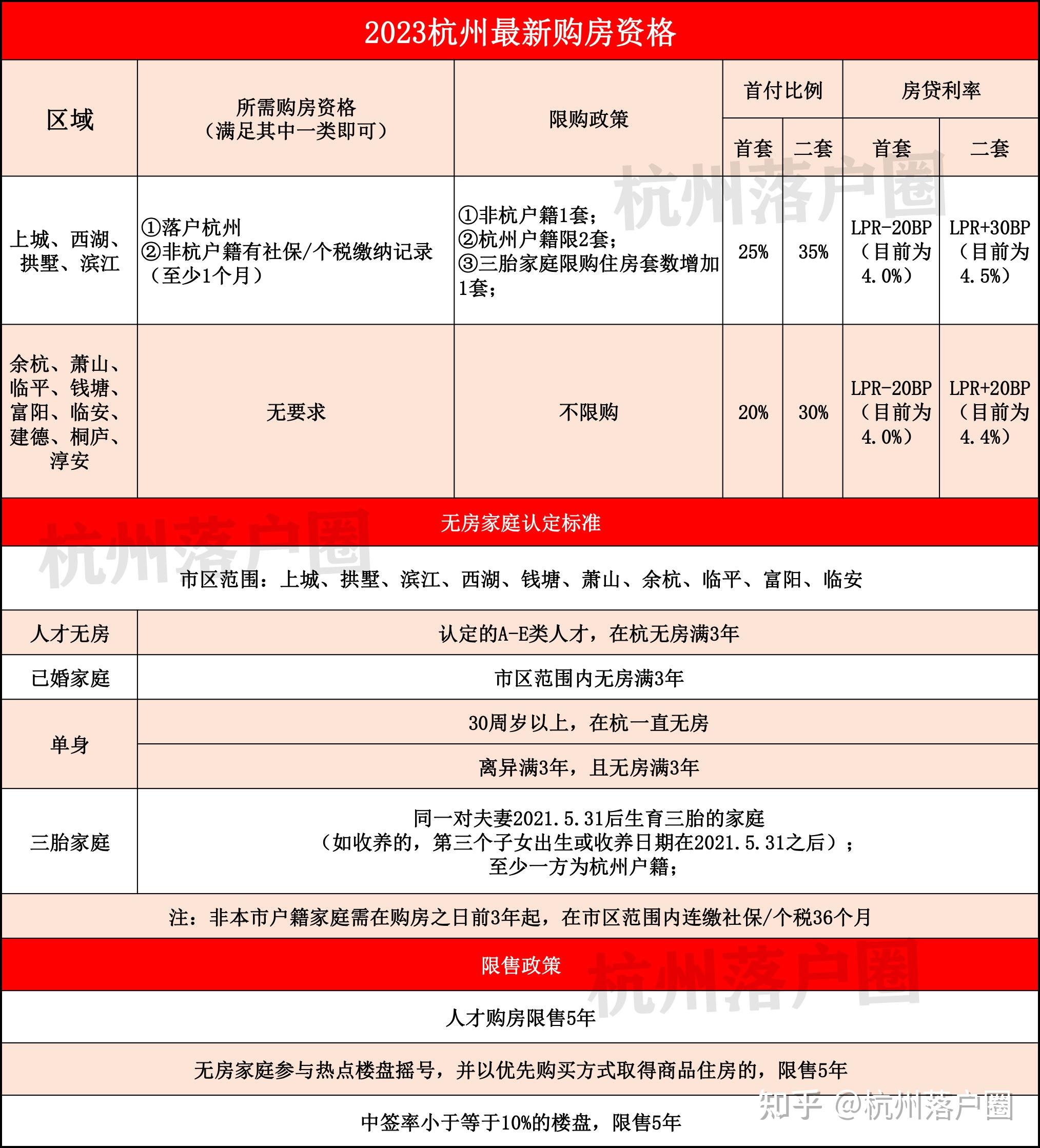

苹果启动 7.2 亿元二期中国清洁能源基金

67319

2025月03月24日

(原标题:苹果启动 7.2 亿元二期中国清洁能源基金)

图片来源于网络,如有侵权,请联系删除

3 月 24 日,苹果公司宣布启动第二期中国清洁能源基金,承诺投入 7.2 亿元人民币锚定投资,目标每年为中国电网新增 55 万兆瓦时的风能和太阳能发电能力。该基金由施罗德资本管理,重点支持清洁能源解决方案企业,包括苹果供应链合作伙伴。

图片来源于网络,如有侵权,请联系删除

此次基金延续了 2018 年首期项目的创新模式。数据显示,首期基金已超额达成既定目标,在中国 14 个省份建成超过 1 千兆瓦的可再生能源项目,成功帮助不同规模的供应商获取清洁能源。

图片来源于网络,如有侵权,请联系删除

目前,苹果中国供应链中三分之二企业已实现可再生能源供电,超 100 家供应商参与绿色转型进程。作为 2030 年全面碳中和计划的核心举措,该基金将通过技术共享、资本支持等方式,加速剩余产能的清洁能源转型,并重点扶持早期可再生能源项目开发,助力中国电网低碳化进程。