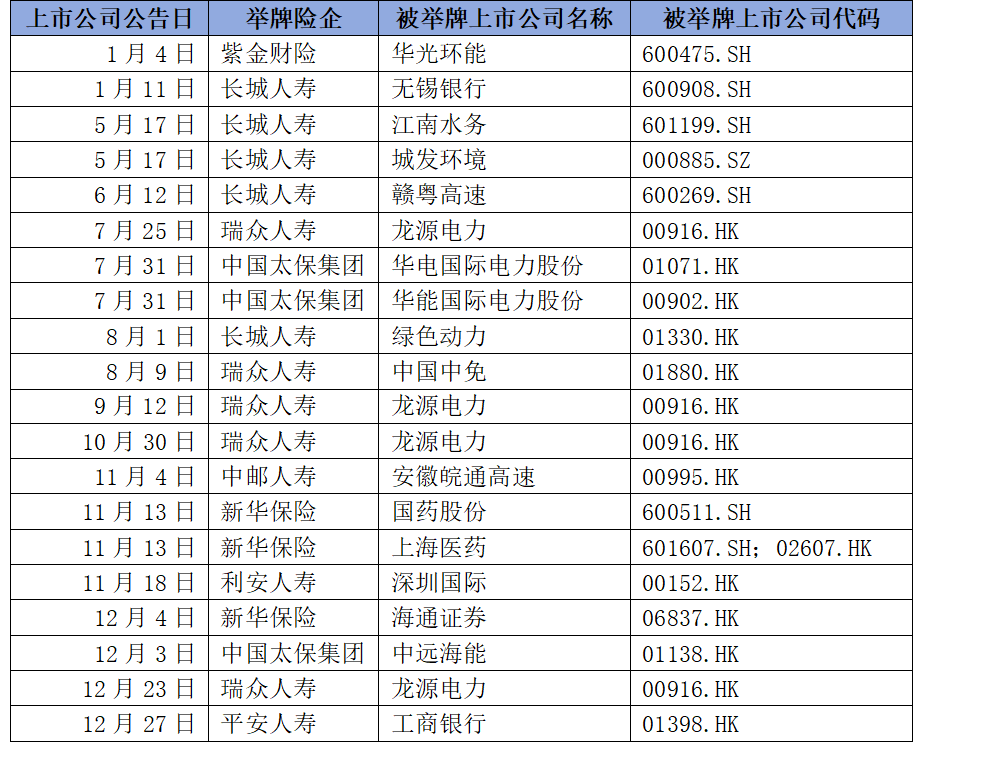

险资新一轮举牌潮涌:权益投资打上“长钱长投”印记

今年以来,险资掀起新一轮举牌热潮,不仅为相关险企权益投资重点提供了生动的注解,也为举牌标的丰厚了长期资金加持的羽翼。

图片来源于网络,如有侵权,请联系删除

中国保险行业协会3月26日更新披露的信息显示,瑞众保险近日增持中国神华H股,持股比例达到5%,触发举牌。此次举牌已经成为今年保险行业协会披露的第11次举牌。本轮举牌热潮,延续了2024年以来险资举牌的风格:青睐高股息资产,为“长股投”储备底层资产。

图片来源于网络,如有侵权,请联系删除

多位业内人士告诉记者,险资接连举牌高股息资产,一大驱动力是在低利率、资产荒环境下,险资有通过权益投资增厚长期稳定收益的迫切需求,以此缓解潜在“利差损”压力;同时,在新会计准则逐步实施背景下,险企对红利资产有较大配置动力,通过增持并长期持有这类资产,增加长期股权投资作为底仓资产,以此平抑利润表波动,推进险企“长钱长投”。

图片来源于网络,如有侵权,请联系删除

保险巨头再出手

据中国保险行业协会和港交所披露易信息,瑞众保险近日以每股31.9153港元的均价买入100万股中国神华H股,耗资约3200万港元,增持后,瑞众保险对其持股比例达到5%。根据香港市场规则,触发举牌。

这是今年以来瑞众保险的第二次举牌。3月中旬,瑞众保险还以每股5.9439港元的均价,增持300万股中信银行H股,耗资1783万港元。增持完成后,瑞众保险持有7.44亿股中信银行H股,占该行H股股本比例达到5%,触及举牌线。去年下半年,瑞众保险还举牌了龙源电力H股和中国中免H股。

据瑞众人寿披露,上述增持普遍通过港股通二级市场完成,资金来源于自有资金账户、万能账户及分红账户中的保险责任准备金。相关举牌被纳入权益类投资管理。

无论是对于大众,还是对于资本市场,瑞众保险都算是新面孔——该公司2023年6月获批开业,开业至今还不足两年。但这家国资背景的险企亦可称为巨头。数据显示,瑞众保险注册资本565亿元,在保险业名列前茅;2024年总保费收入为2368亿元,位居寿险企业前五之列。

事实上,瑞众保险成立后,依法受让了原华夏人寿的保险业务及相应资产、负债,一跃成为大型国有全国性寿险公司,主要股东为九州启航(北京)股权投资基金(有限合伙)和保险保障基金有限责任公司,分别持有60%和40%的股份。

业内人士告诉记者,虽然经营底子深厚,但是面对每年千亿元级的保费流入,瑞众保险也有较大的资产负债匹配压力,特别是在全行业面临低利率、资产荒挑战的背景下,越多的保费收入越考验资产配置的方向和能力。据了解,瑞众保险将进一步强化资产负债匹配管理,增强收益稳定性,防范可能出现的利差损风险。

掀起新一轮举牌热潮

今年以来,险资举牌已超过10次。业内人士称,本轮举牌风格与去年举牌风格一以贯之,即高股息标的成为心头好。据中国保险行业协会数据,2024年,险资共在二级市场举牌20次,举牌标的覆盖交运、环保、公用事业、电力设备、银行等行业。观察举牌标的,估值较低、股息率较高、分红稳定特征明显;同时,H股以其折价优势、“性价比”和免税红利等特点,在举牌标的中占据较大比例。

在利率中枢下行、存量高收益资产逐步到期、权益市场波动背景下,险资面临较大的资产再配置压力,更加倾向于寻找底层资产安全、长期收益稳定的投资标的。

与约十年前被称为“野蛮人”的险资举牌热潮相比,本轮险资举牌更多是从资本收益出发,无意参与上市公司经营,更无意争夺控制权,主要看中稳定的现金流和分红收入。

业内人士表示,险资近两年权益投资和举牌青睐的高股息股票,通常具有稳定的盈利能力和较高的分红率,能够为险资提供持续的现金流。这对于险企来说,有助于匹配其长期的负债端需求,包括保险产品的给付和运营成本。在当前低利率环境下,传统固定收益产品的收益空间收窄,而投资高股息股票有助于覆盖保险资金的负债端成本。此外,政策引导和鼓励也为险资举牌增添了外在动力。

新会计准则催化

多位险资业内人士向记者表示,通过增持并长期持有较为稳定的红利资产,增加长期股权投资作为底仓资产,优化资产配置结构,能帮助险企在新会计准则下平滑利润表波动,增强报表的稳定性。

业内人士解释称,新会计准则下,高股息股票可被指定计入FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)账户,只有分红收入计入利润表。持有高股息股票,可减少股价变动对险企财务报表的影响,实现利润的平滑。

某大型保险集团投资相关负责人对记者表示,新会计准则对险资投资有引导和影响作用,并体现在多个层面,包括标的选择、资负匹配、资产配置、风险控制等。“其中的一个重要方面是,新会计准则下利润表波动加剧,投资风格要更偏好稳定分红类、长期型、兼顾资负匹配、兼顾对冲风险的金融资产。”

根据有关部门要求,上市险企自2023年起切换会计准则,非上市险企最晚于2026年起实施。在投资端,新会计准则主要指接轨IFRS9的新金融工具准则。这一准则下,金融资产分类发生了较大变化,很多权益类资产的市值波动将直接进入利润表。在资产端,很多险企提前布局了OCI(其他综合收益)类资产,助力准则平稳切换,减小对净利润的影响。

“我们将推动股票从交易类资产向OCI类资产转移,增加适合险资特点的高股息股票配置,提高股息收入对收益的贡献,降低对交易价差收益的依赖。”一位头部险企投资部相关负责人告诉记者。

上述大型保险集团投资负责人表示:“险企需要借助OCI科目提升权益资产比重。未来保险配置型资金对红利资产的重视和挖掘会持续强化。预计高股息、低估值、低波动、高ROE资产将继续受到险资青睐。”

(编辑:李京硕) 关键字: