锦艺新材上交所科创板IPO终止 公司在覆铜板用无机功能粉体领域销售规模居首

(原标题:锦艺新材上交所科创板IPO终止 公司在覆铜板用无机功能粉体领域销售规模居首)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,2月13日,苏州锦艺新材料科技股份有限公司(简称:锦艺新材)上交所科创板IPO终止。因锦艺新材及其保荐人撤回发行上市申请,根据《上海证券交易所股票发行上市审核规则》第六十三条有关规定,上交所终止其发行上市审核。

图片来源于网络,如有侵权,请联系删除

招股书显示,锦艺新材致力于新材料领域的创新性技术研发及产业化应用,是一家专业从事先进无机非金属粉体材料研发、生产和销售的国家级高新技术企业和国家级专精特新“小巨人”企业。

公司目前的主要产品包括电子信息功能材料、导热散热功能材料、涂料功能材料和其他新兴功能材料四大类,其中电子信息功能材料主要应用于包括IC载板在内的各级覆铜板,导热散热功能材料主要应用于高导热胶或陶瓷散热基板等。

根据中国电子材料行业协会覆铜板材料分会证明,锦艺新材在高纯超细硅微粉领域的全球市场占有率2019年约为 18%,此后市场份额快速提升,2020 年全年约占 22%,2021 年达到 25%, 2022 年至 2023 年期间,公司高纯超细硅微粉产品在全球平均市场占有率约 25%,国内排名前二。

根据前瞻产业研究院数据,锦艺新材 2021 年在国内覆铜板用无机功能粉体市场销售额排名第一。根据中国非金属矿工业协会说明,公司在覆铜板用无机功能粉体领域销售规模位居国内第一。

发行募集资金扣除发行费用后的净额全部用于以下项目:

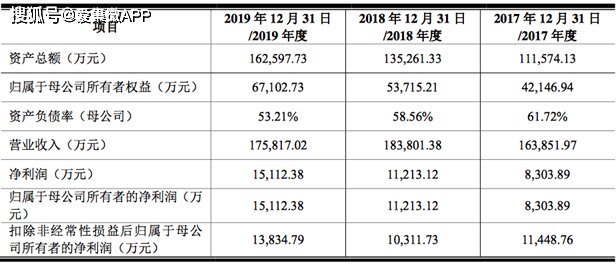

财务方面,于2021年、2022年、2023年以及2024年1-6月,锦艺新材营业收入分别为3.25亿元、4.29亿元、5.2亿元以及3.37亿元人民币,同期,公司净利润分别约为3473.23万元、5080.15万元、6604.2万元以及4381.68万元人民币。