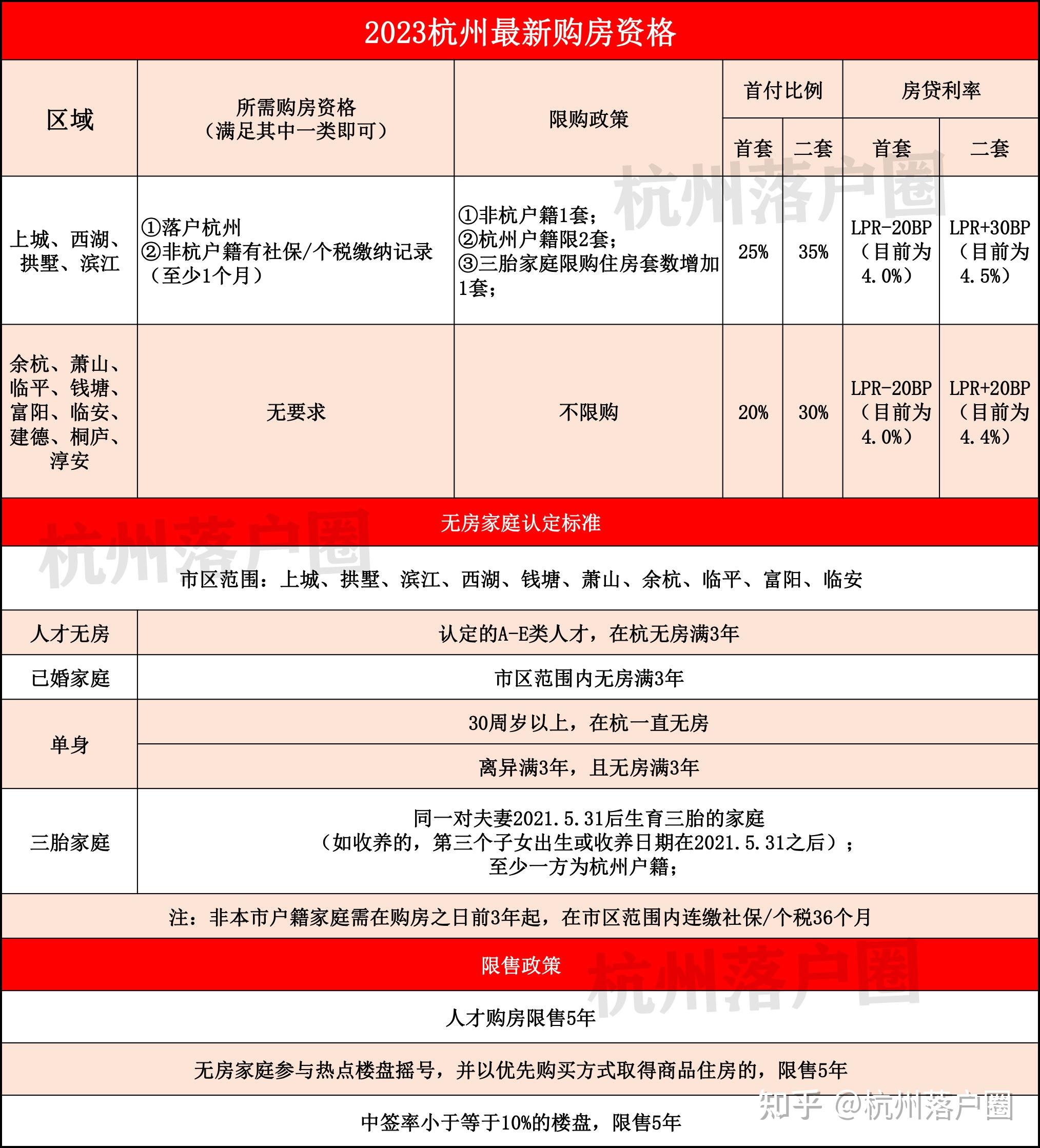

2025年将成为“杀手级应用”爆发的关键节点,技术迭代、政策支持与行业需求三力共振,推动生成式AI向垂直领域深度渗透。市场规模预计突破5000亿元,产业生态呈现“基建层-模型层-中间件-应用层”的链式协同,在线教育、医疗诊断、企业知识库、内容创作四大场景将率先突破。中研普华产业研究院预测,未来三年技术商业化落地速度提升300%,生态构建需以“技术适配场景、数据驱动价值、政策引导规范”为核心逻辑。

图片来源于网络,如有侵权,请联系删除

一、市场规模与产业链图谱

图片来源于网络,如有侵权,请联系删除

市场规模预测

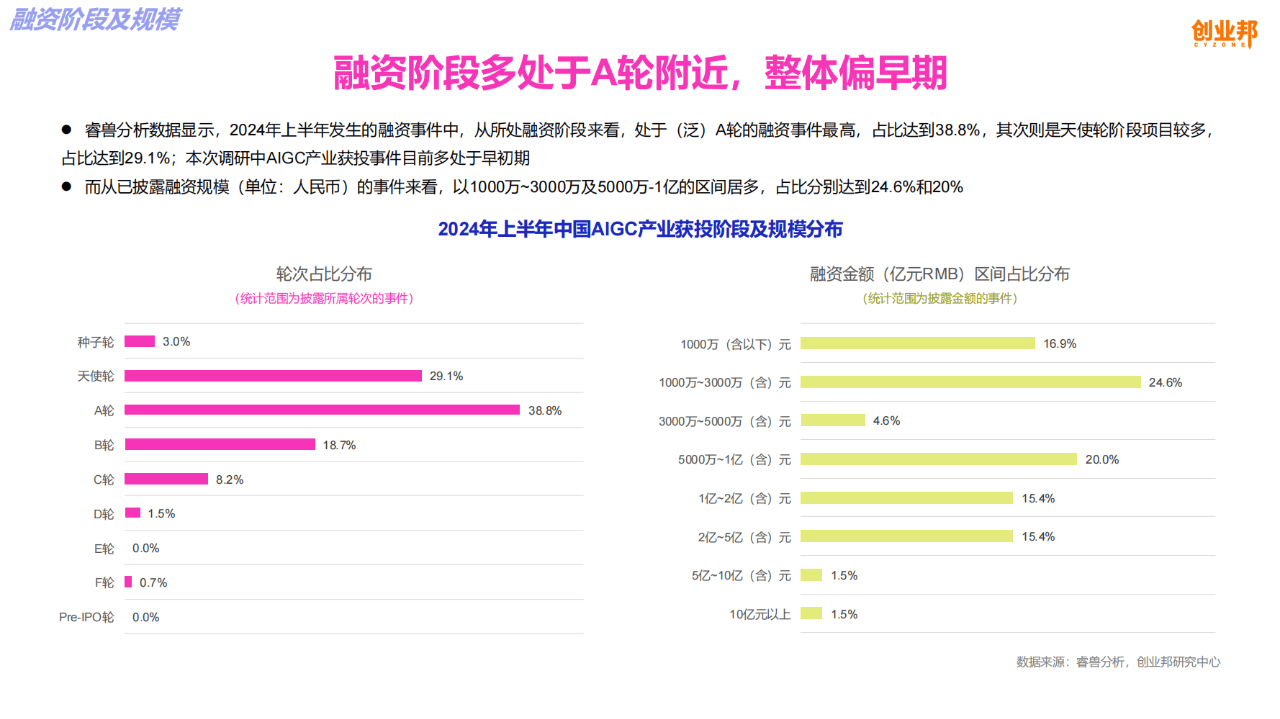

2025年AI应用市场规模:根据中研普华产业研究院数据,2024年全球AI市场规模为3200亿元,2025年将增长至5200亿元,年复合增长率达62.5%(图1)。

细分领域占比:B端应用(企业服务、工业AI)占65%,C端应用(个人助手、娱乐工具)占35%。

产业链图谱

基建层:芯片(英伟达、华为昇腾)、云计算(AWS、阿里云)提供算力支撑。

模型层:通用大模型(GPT-5、文心一言)与垂直模型(澜舟金融模型、腾讯医疗模型)并存。

中间件:MLOps工具(DataRobot)、低代码平台(微软Power Platform)降低开发门槛。

应用层:覆盖教育、医疗、金融、制造等20+行业,形成“通用+垂直”双轮驱动。

根据中研普华产业研究院发布显示分析

二、技术驱动:从“百模大战”到场景适配

生成式AI的技术突破

多模态能力:2024年Sora的问世标志着文生视频技术成熟,2025年将向3D建模、工业设计延伸。

小样本学习:垂直领域模型训练数据需求降低70%,加速医疗、法律等数据敏感行业的落地。

“杀手级应用”的技术特征

强交互与强刚需:如ChatGPT以自然对话满足信息检索需求,Midjourney以“零基础创作”赋能个人用户。

端侧部署:企业知识库问答系统通过混合架构(云端训练+终端推理)实现数据安全与效率平衡。

三、生态构建:垂直行业的主战场

B端场景:效率革命与价值重构

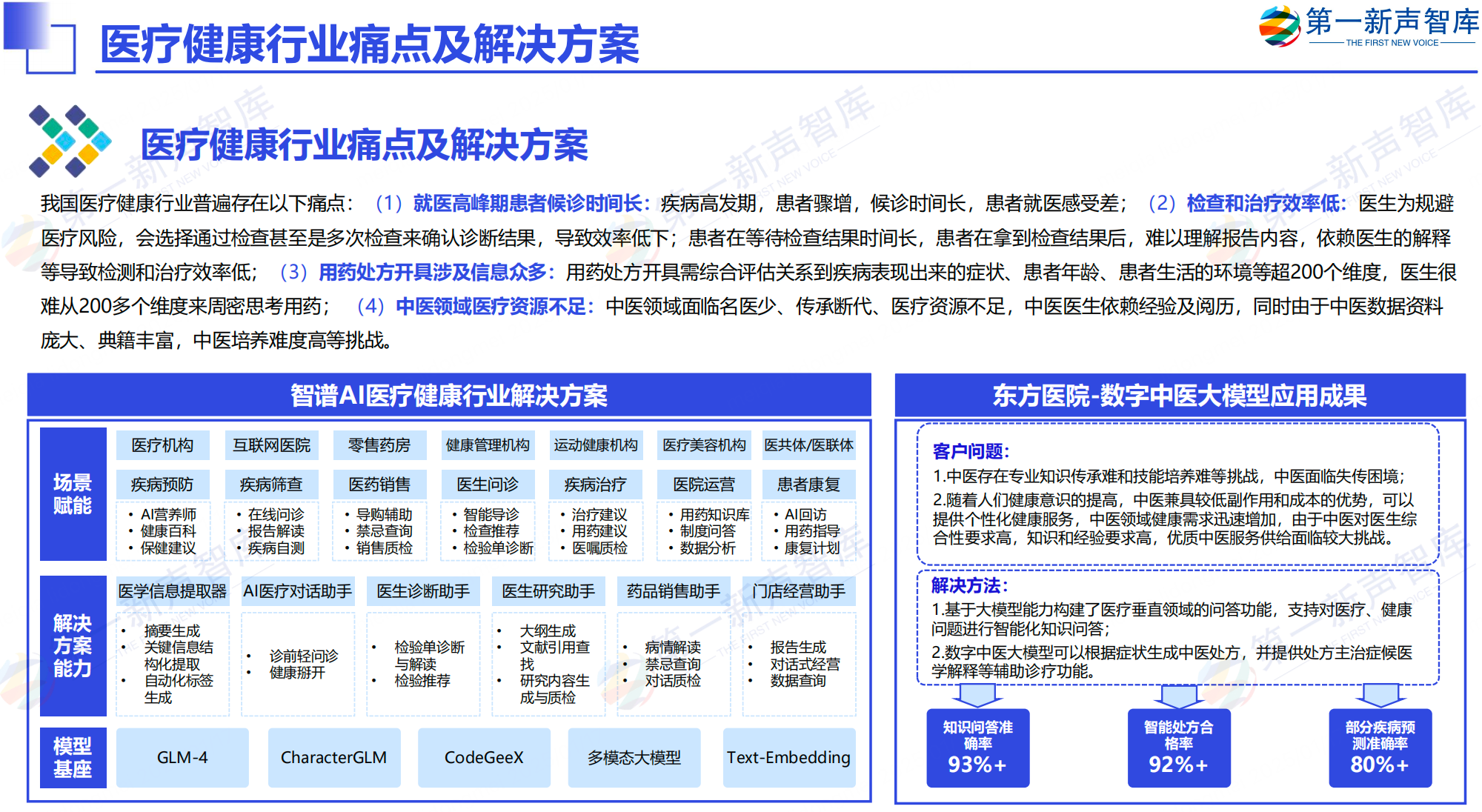

医疗诊断:AI辅助诊断系统在肿瘤筛查、影像分析领域准确率达95%,节约医生50%工作时间。

工业质检:基于视觉大模型的缺陷检测方案,使制造业良品率提升12%,成本下降30%。

C端场景:从工具到生活助手

在线教育:AI个性化学习系统覆盖K12至职业培训,用户留存率提升40%。

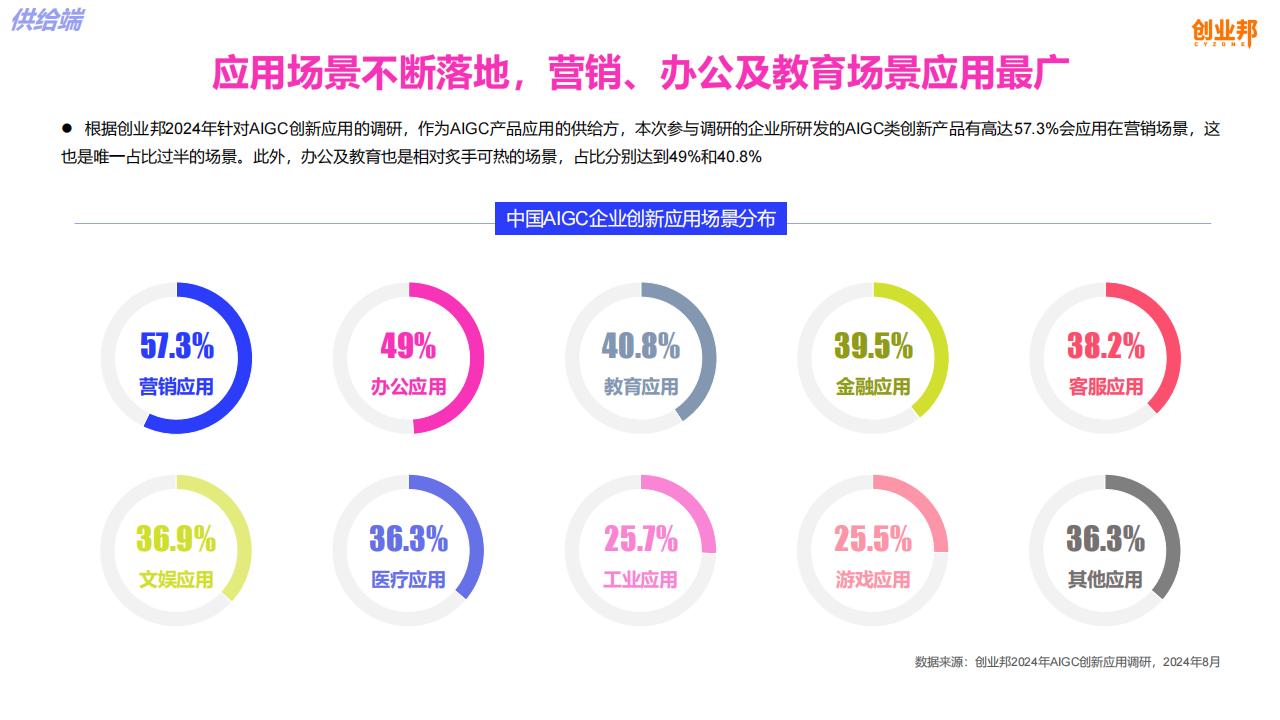

内容创作:AIGC工具(如自动生成营销文案、短视频脚本)占据30%的UGC市场份额。

政策与商业化的协同

“AI+”专项行动:国务院国资委要求央企2025年前完成50%业务流程的AI改造。

商业模式创新:OpenAI的API订阅制、Adobe的“生成积分”体系为行业提供参考。

四、中研普华产业研究院的核心观点

市场洞察

“技术-需求”匹配度:2025年AI投资需聚焦“高需求度、高技术成熟度、高行业开放度”的三高领域,如金融风控、自动驾驶。

风险预警:30%的AI初创企业因数据合规问题退出市场,需优先布局符合《数据安全法》的解决方案。

战略建议

企业端:构建“私有化模型+行业知识库”的混合架构,降低对通用大模型的依赖。

政府端:加快制定AIGC版权标准,建立多模态数据集开放平台。

五、未来展望

2025年后,AI“杀手级应用”将呈现两大趋势:

从单点突破到生态融合:AI与物联网、区块链技术结合,催生智能合约、供应链金融等新场景。

从工具属性到认知革命:AI助手逐步承担战略决策支持功能,如市场预测、竞争情报分析。

如需获取更多关于生成式AI行业的深入分析和投资建议,请查看中研普华产业研究院的。