一、行业现状:政策驱动与市场扩容并行

图片来源于网络,如有侵权,请联系删除

废矿物油再生作为循环经济与危废处理的关键领域,其战略价值在双碳目标下持续凸显。

根据中研普华产业研究院发布的分析,2022年我国废矿物油产生量达857.7万吨,回收利用率提升至80.1%,但仍有近20%的废油因监管盲区流入非正规渠道,潜在环境风险亟待化解。

政策层面,《国家危险废物名录》与《新环保法》的持续施压,叠加十四五循环经济发展规划中对资源化利用的倾斜,推动行业从粗放式增长转向规范化运营。2024年废矿物油再生市场规模突破600亿元,预计2025年将达720亿元,年复合增长率维持12%以上。

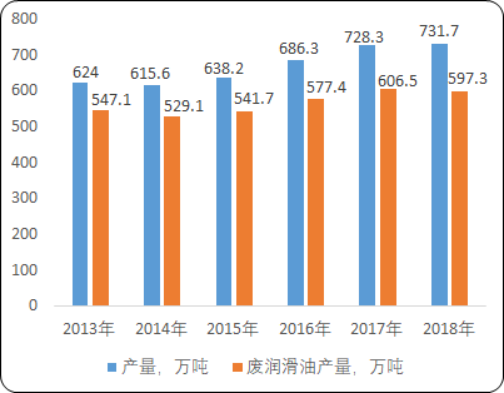

核心数据透视(模拟图表趋势):

产生量与回收量对比:2022年产生量857.7万吨→2025E 1050万吨(CAGR 7%);回收量从686.8万吨→850万吨(缺口收窄至200万吨)。

区域供给集中度:华东、华北、华南三大经济圈贡献85%以上废油量,与区域工业活跃度高度正相关。

再生油价格走势:2022年均价797元/吨→2025E 920元/吨,技术升级推动高附加值产品占比提升。

二、竞争格局:梯队分化与产业链整合加速

当前行业呈现“金字塔型”竞争结构:

头部企业(市占率≥5%):如格林美、东江环保等上市公司,凭借规模化产能(年处理量超50万吨)与加氢精制技术优势,主导高端润滑油基础油市场,毛利率维持在25%-30%。

区域龙头(市占率1%-5%):依托地方危废牌照资源,聚焦特定工业集群(如长三角汽车拆解、珠三角电子制造),通过溶剂精制工艺实现差异化竞争。

小微作坊(市占率<1%):受环保督察与消费税合规成本挤压,数量从2020年700家锐减至2024年300家,生存空间持续收窄。

并购动态:2024年头部企业通过横向收购区域处理厂、纵向整合物流网络,市场集中度CR10从2020年28%跃升至2024年45%,预计2025年将突破50%。

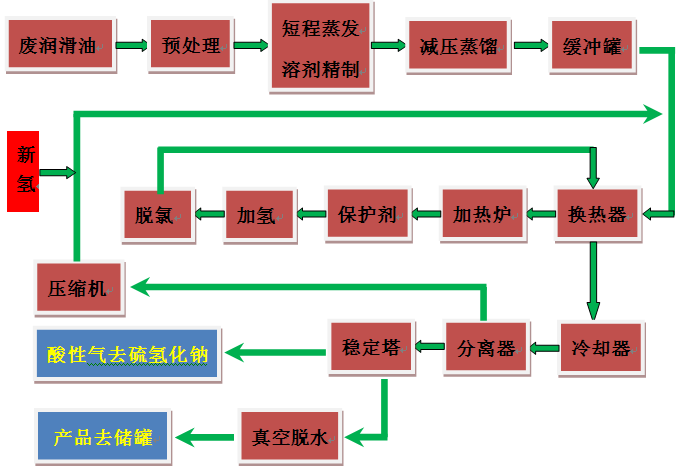

三、技术革新:从燃料油到高纯度基础油的跃迁

传统酸碱精制工艺因二次污染严重,已被《国家先进污染防治技术目录》明令淘汰。中研普华调研显示,2024年行业技术呈现三大突破:

分子蒸馏+加氢精制:将再生油品硫含量降至10ppm以下,达到API Ⅱ类基础油标准,替代进口比例提升至35%。

物联网智能监控:在山东、江苏试点项目中,通过RFID追踪废油流向,使非法倾倒率下降60%,全流程合规成本降低18%。

生物酶解技术:中石化旗下实验室实现废油降解酶催化效率提升3倍,2025年有望进入工业化试验阶段。

四、发展前景:政策红利与下游需求共振

政策赋能:2024年财政部将废矿物油再生企业增值税即征即退比例从70%提高至90%,叠加碳排放权交易市场纳入危废处置项目,头部企业年均可增厚利润3000万元以上。

需求引爆点:

新能源汽车:2025年国内润滑油需求结构性调整,电动车传动液与热管理油液年需求增速达15%,再生基础油在性价比优势下渗透率有望突破40%。

一带一路基建:东南亚国家废油再生率不足30%,国内企业通过技术输出+EPC模式抢占海外市场,2024年出口额同比增长210%。

五、风险提示与战略建议

原料波动风险:地缘政治冲突导致原油价格剧烈波动,需建立期货套保与长期供应协议机制。

技术迭代风险:加氢装置单线投资超2亿元,中小企业需通过产业基金或技术联盟分摊研发成本。

中研普华产业研究院在《2025-2030年废矿物油再生产业深度洞察报告》中指出,未来三年将是行业从“量增”转向“质变”的关键窗口期,建议投资者重点关注具备全产业链布局能力与技术储备的头部企业,同时警惕区域性产能过剩风险。

想要了解更多废矿物油再生行业详情分析,可以点击查看中研普华研究报告