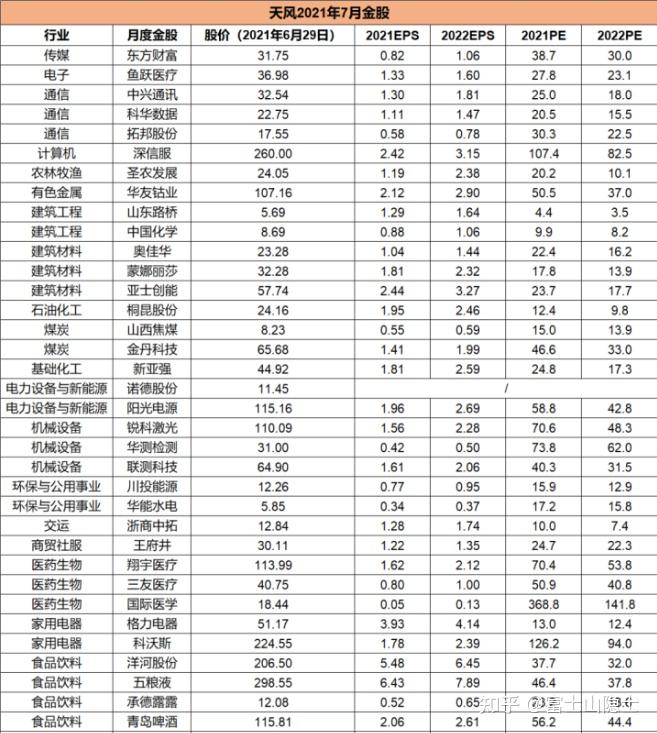

比亚迪获得实用新型专利授权:“防爆车”

小微

小微

70741

2024月05月08日

证券之星消息,根据企查查数据显示比亚迪(002594)新获得一项实用新型专利授权,专利名为“防爆车”,专利申请号为CN202322277964.8,授权日为2024年5月7日。

图片来源于网络,如有侵权,请联系删除

专利摘要:一种防爆车,包括:箱体、门组件和工具组件;箱体具有容纳腔和工具腔,箱体的顶部具有与容纳腔连通的第一开口,容纳腔用于容置待灭火器件或灭火介质,门组件与箱体连接并设置在第一开口处,设置门组件为常闭门,将工具组件收容于工具腔,工具组件用于灭火及防护。本实用新型丰富了防爆车的灭火功能,提升了灭火效率。

今年以来比亚迪新获得专利授权1242个,较去年同期增加了0.57%。结合公司2023年年报财务数据,2023年公司在研发方面投入了395.75亿元,同比增112.15%。

数据来源:企查查

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。