一、行业现状:从“边销茶”到“全民饮品”的跨越式发展

图片来源于网络,如有侵权,请联系删除

中国黑茶,作为六大茶类中唯一具备后发酵特性的品类,凭借“越陈越香”的独特属性与深厚的文化积淀,正从区域性传统饮品蜕变为全国乃至全球健康消费市场的现象级产品。根据中研普华产业研究院发布的(以下简称“报告”),黑茶行业已形成完整的产业链体系,涵盖茶树种植、加工制造、仓储物流与终端销售四大环节,并延伸至茶文化、旅游等衍生领域。

图片来源于网络,如有侵权,请联系删除

1. 市场规模与增长逻辑

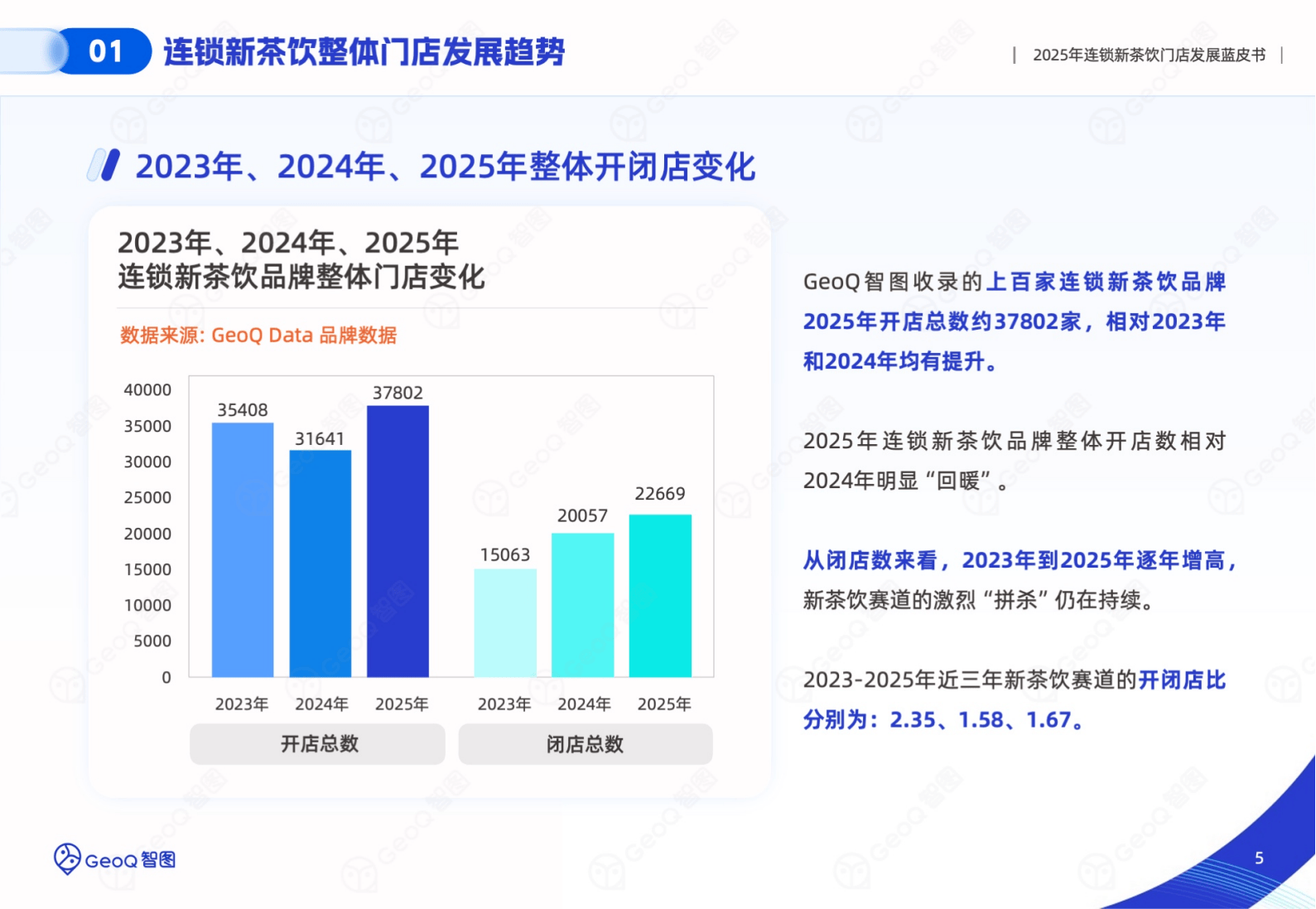

报告指出,2025年中国黑茶市场规模已突破520亿元,较2020年增长超60%,成为茶行业中增长最快的细分领域之一。这一增长的核心驱动力在于健康消费理念的普及:超60%的消费者将“降脂、抗氧化、助消化”等健康功效列为购买黑茶的首要动机,推动市场从“喝茶”向“喝健康”转变。例如,某品牌推出的“降脂黑茶”通过临床验证其功效,上市后复购率显著高于传统品类,印证了功能性产品对消费需求的精准捕捉。

2. 消费群体与场景变迁

黑茶消费主力正从40岁以上群体向年轻一代迁移。电商数据显示,35岁以下消费者占比已接近半数,其中女性消费者超六成。消费场景也从居家品饮拓展至办公、健身、差旅、社交等碎片化场景,便携式茶包、冷泡黑茶、黑茶气泡水等创新产品成为市场新宠。例如,某新锐品牌推出的“黑茶+草本”即饮产品,通过社交媒体破圈,单月销售额突破千万元,成为年轻群体“朋克养生”的标配。

3. 区域格局与产业集群

黑茶生产高度集中于湖南、云南、广西、四川和湖北五省区,形成以地理标志产品为核心的产业集群。湖南省作为全国最大的黑茶产区,2025年产量占全国总量的50%以上,安化县“安化黑茶”地理标志产品年产值突破230亿元,拥有规模以上加工企业120余家,构建了从茶园种植到品牌营销的完整产业链。此外,广西六堡茶、云南普洱茶等产区通过“地理标志+标准化”建设,推动产业规模化、品牌化发展。

二、发展趋势:健康化、科技化与全球化三重驱动

根据的预测,2026-2030年黑茶行业将进入“健康化、科技化、全球化”三重驱动的黄金发展期,其市场规模扩张与趋势演进折射出中国茶产业从规模扩张向价值深耕的必然逻辑。

1. 健康功能精细化:从“通用保健”到“精准营养”

随着消费者对健康需求的分层化,黑茶企业正加速功能性产品研发。报告指出,未来五年,针对特定人群(如糖尿病患者、熬夜人群、健身爱好者)的功能性黑茶产品将不断涌现,黑茶与草本、益生菌、膳食纤维等成分的跨界融合将成为趋势。例如,某企业推出的“护胃黑茶”添加了益生菌成分,通过调节肠道菌群改善消化功能,上市后迅速占据高端市场。此外,黑茶提取物在保健品、化妆品(如黑茶面膜)、功能性食品等领域的应用拓展,将推动产业从单一饮品向“大健康”生态体系升级。

2. 全产业链智能化:从“经验驱动”到“数据驱动”

科技赋能正重塑黑茶产业生态。上游环节,智能茶园通过传感器监测土壤湿度、光照强度等数据,实现精准灌溉与施肥,单产提高20%以上;中游加工环节,仿手工智能揉捻设备、可控发酵技术、纳米级过滤技术等创新应用,既保留了古法精髓,又提升了生产效率与产品稳定性;下游消费环节,区块链溯源技术建立“从茶园到茶杯”的信任体系,消费者扫码即可查询茶叶种植、加工、仓储信息,增强品牌溢价能力。例如,某企业引入的区块链溯源系统,使出口产品溢价能力提升30%,成功打开欧盟市场。

3. 国内市场分层化:高端化与大众化并行

报告指出,未来黑茶市场将呈现“高端收藏市场”与“大众快消市场”双轮驱动格局。一方面,年份茶、纪念茶等高端产品因文化价值和收藏属性,价格年均涨幅达10%-20%,吸引高净值人群投资;另一方面,“好茶不贵”的优质口粮茶消费新风正在兴起,企业通过优化供应链、提升性价比,满足大众市场对日常饮品的需求。例如,某品牌推出的“平价黑茶”系列,通过简化包装、规模化生产降低成本,上市后年销售额突破5亿元,成为市场黑马。

4. 国际市场拓展:从“区域渗透”到“全球布局”

随着“一带一路”倡议深入实施与RCEP关税减免窗口期到来,黑茶出口市场迎来爆发式增长。东南亚、中东欧等新兴市场成为主要增量来源,欧盟市场则呈现差异化发展特征,部分国家正逐步认可黑茶的药用价值。报告建议,企业需针对国际市场开发定制化产品:为中东市场开发低咖啡因黑茶,为欧美市场主打有机认证黑茶,为东南亚市场推出即饮型黑茶饮料。例如,某企业通过阿里国际站出口的黑茶产品同比增长显著,其中马来西亚、新加坡消费者对六堡茶的接受度持续提升。

三、投资风险:机遇与挑战并存

尽管黑茶行业前景广阔,但也警示了三大核心风险,投资者需保持清醒认知。

1. 原料价格波动与供应链风险

黑茶原料主要依赖特定地理气候条件下的茶树种植,全球气候变化可能导致核心产区减产。例如,云南普洱茶产区因干旱导致原料价格波动,部分企业因成本上升被迫提价,影响市场竞争力。报告建议,企业需通过多元化采购策略(如拓展非传统产区、建立自有茶园)分散风险,同时加强与茶农的长期合作,稳定原料供应。

2. 同质化竞争与品牌溢价能力

黑茶行业集中度偏低,中小企业占比高,产品同质化现象严重。部分企业因缺乏技术壁垒与品牌溢价能力,陷入价格战泥潭。报告指出,未来五年,行业将加速洗牌,具备全产业链整合能力、科技创新实力及国际化视野的优质企业将脱颖而出。投资者应重点关注两类企业:一是技术驱动型公司,即在工艺革新、智能制造、品质检测等领域拥有核心技术的企业;二是品牌创新先锋,即能成功将黑茶与健康、时尚、潮流文化结合,并擅长利用新媒体与消费者沟通的品牌。

3. 国际贸易壁垒与合规成本

黑茶出口面临国际标准差异引发的技术性贸易壁垒。例如,欧盟对茶叶农残限量标准严苛,部分企业因检测成本增加被迫放弃出口。报告建议,企业需加强与国际认证机构的合作,推动中国标准与国际接轨;同时,通过在东南亚或墨西哥布局海外工厂,构建“中国+1”供应链,降低国际贸易摩擦风险。

四、中研普华报告的价值:为企业决策提供“导航仪”

在黑茶行业快速迭代的背景下,中研普华产业研究院的报告为从业者与投资者提供了全景式洞察与战略指南。报告不仅涵盖市场规模预测、竞争格局分析,更通过独家调研数据揭示消费者行为变迁、技术趋势演进与政策风险预警。例如,报告指出,未来五年,黑茶行业将深化“健康功能精细化、全产业链智能化、国内市场分层化、国际市场拓展”四大趋势,企业需据此调整产品策略、渠道布局与品牌建设。

对于从业者而言,报告提供的“产品-渠道-品牌”三维策略框架,可帮助企业精准定位细分市场、优化供应链效率、构建差异化品牌心智;对于投资者而言,报告的“投资风险评估与机会图谱”,可助力其规避政策风险、捕捉技术红利、布局高增长赛道。无论是制定五年战略规划,还是寻求短期投资机会,中研普华的报告都是不可或缺的决策工具。

结语:黑茶,不止于茶

2026-2030年,中国黑茶行业将迎来健康化、科技化与全球化的深度变革。在这场变革中,企业需以消费者需求为核心,以技术创新为驱动,以场景拓展为抓手,构建“健康+智能+文化”的复合型竞争力。而中研普华产业研究院的报告,正是帮助企业在这场变革中抢占先机、实现长期增长的“导航仪”。未来已来,唯有以科学为矛、以创新为盾,方能在黑茶的蓝海中破浪前行。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。