光刻机核心零部件供应商华卓精科重启上市辅导

(原标题:光刻机核心零部件供应商华卓精科重启上市辅导)

图片来源于网络,如有侵权,请联系删除

2月12日,证监会官网显示,北京华卓精科科技股份有限公司(简称“华卓精科”)在北京证监局上市辅导备案,辅导机构为招商证券。

图片来源于网络,如有侵权,请联系删除

值得注意的是,华卓精科并非首次闯关IPO。华卓精科曾于2020年6月申报科创板IPO并获受理,于2021年9月通过上市委审议。后基于整体市场环境及自身资本运作发展规划,华卓精科于2024年6月主动撤回IPO申请。

图片来源于网络,如有侵权,请联系删除

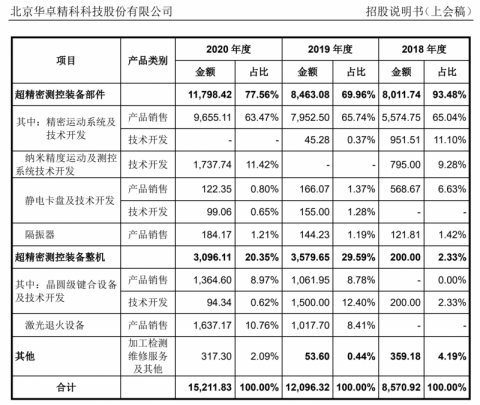

公开资料显示,华卓精科成立于2012年,以超精密测控技术为基础,研究、开发以及生产超精密测控设备部件、超精密测控设备整机并提供相关技术开发服务,其中超精密测控设备部件产品包括精密运动系统、光刻机双工件台模块、静电卡盘和隔振器等,整机产品包括晶圆级键合设备、激光退火设备等。应用领域覆盖集成电路制造、超精密制造、光学、医疗、3C制造等行业。

此前科创板IPO招股书显示,截至2021年6月30日,华卓精科通过单独申请、受让以及共同申请的方式,拥有198项专利,其中发明专利148项、实用新型43项、外观设计2项、美国专利5项。

2021年披露的招股书显示,在精密运动系统技术方面,华卓精科已具备精密运动系统批量生产与制造能力,产品已进入了中科飞测、中山新诺、长光华大、江苏影速等各个领域龙头企业的供应链,同时为中科大、南京大学、暨南大学等多所高校和科研机构提供产品和技术服务。在晶圆级键合设备技术方面,华卓精科就晶圆级键合设备已向上海集成等客户完成交付。在激光退火设备技术方面,华卓精科已实现了首台激光退火设备的生产并完成了向燕东微电子等客户交付,通过了用户验收。公司的IC前道激光退火设备处于研发阶段,主要用于40nm以下的先进制程晶圆制造。在纳米精度运动及测控系统技术方面,公司已实现了多台纳米精度运动及测控系统产品发货。在静电卡盘技术方面,公司前期所开发的12英寸PVD氮化铝静电卡盘已实现量产,并向华创微电子等公司供货。

股权结构方面,朱煜为华卓精科控股股东、实际控制人,直接持有公司总股数的37.81%,通过直接持股、间接持股和一致行动协议控制公司51.89%的表决权。1965年出生的朱煜2001年毕业于中国矿业大学,博士学位;2004年10月至今任清华大学教授。

回顾其资本历程,华卓精科曾于2015年在新三板挂牌,并于2019年2月摘牌。华卓精科曾于2020年6月申报科创板IPO并获受理,于2021年9月通过上市委审议。该次IPO,华卓精科拟募集资金约7.35亿元,将用于半导体装备关键零部件研发制造项目、超精密测控产品长三角创新与研发中心建设、光刻机超精密位移测量及平面光栅测量技术研发项目等。