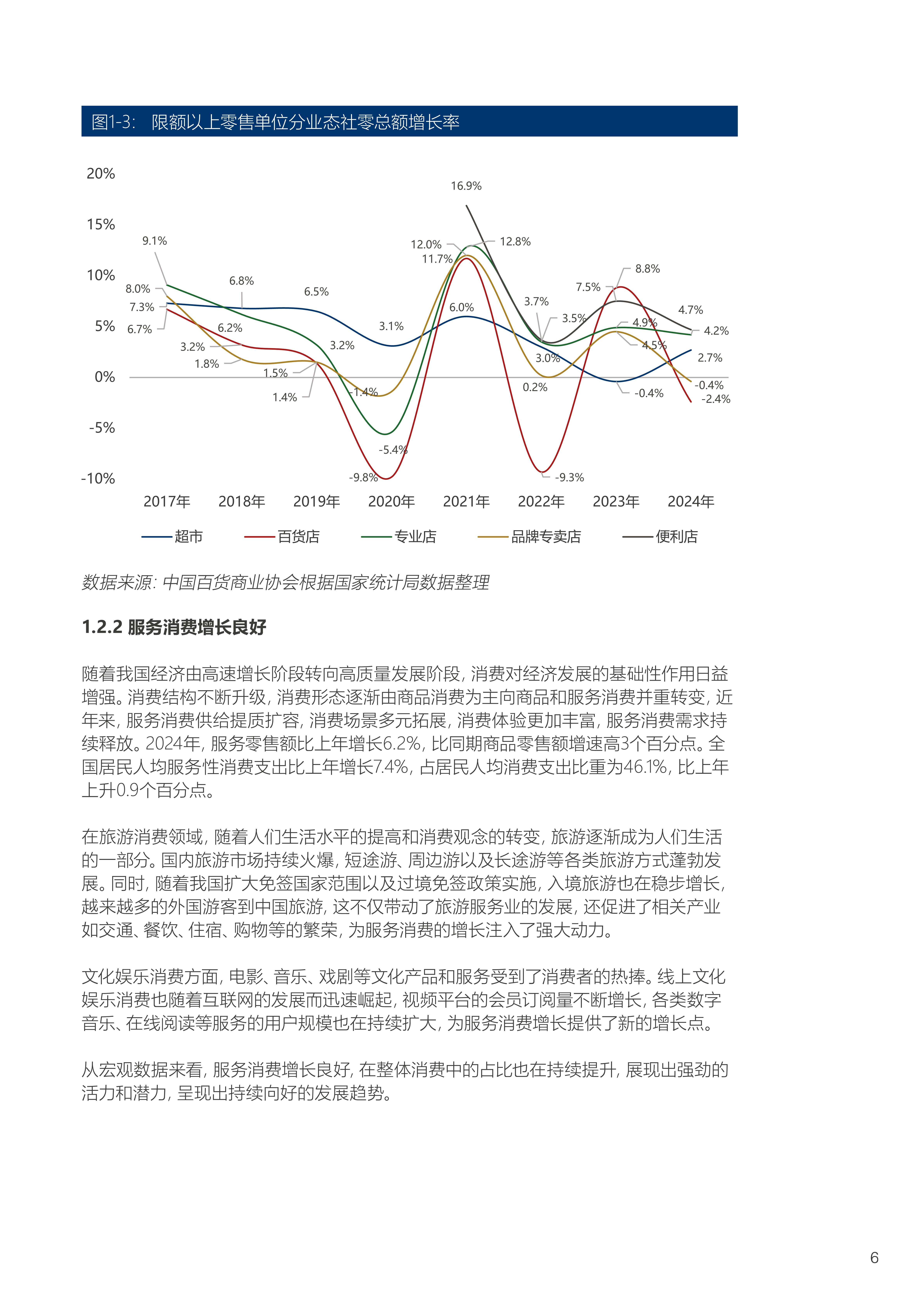

2025年家电类、通讯器材类 商品零售额均破万亿元

1月20日,记者从商务部获悉,在消费品以旧换新政策带动下,2025年家电类、通讯器材类商品零售额均突破万亿元大关,创历史新高。

图片来源于网络,如有侵权,请联系删除

商务部表示,2025年,会同有关部门加力扩围实施家电以旧换新,首次实施手机等数码产品购新补贴,消费品以旧换新政策取得显著成效。

图片来源于网络,如有侵权,请联系删除

从换新数据看,2025年,12类家电以旧换新超1.29亿台,手机等数码产品购新超9100万部。从统计数据看,2025年,限额以上单位家用电器和音像器材类商品、通讯器材类商品零售额分别增长11%、20.9%。从市场规模看,国家统计局数据显示,2025年家电类商品零售额达11695亿元,通讯器材类商品零售额达10076亿元,均创历史新高。

图片来源于网络,如有侵权,请联系删除

提振消费的同时,以旧换新政策效应持续向供给端传导,有效促进产业转型升级,带动新质生产力发展。能效提升,商务部数据显示,以旧换新12类家电中,一级能效或水效产品销售额占比达90%以上。品类增加,中国物品编码中心数据显示,2025年,我国12大类家电产品新增17.78万种,同比增长28.89%。技术升级,家电企业应用“5G+工业互联网”技术大幅缩短订单周期,手机企业在影像、续航、AI等技术上不断创新突破,进一步提升产品附加值。

以旧换新政策在惠民利企方面也取得积极成效。其中,消费升级趋势明显,商务部数据显示,中高端手机补贴占比为72.5%,呈现“中高端扩容、消费结构优化”态势。促进银发经济发展,全国参与家电以旧换新、手机等数码产品购新补贴的60岁以上消费者超1500万人次。惠及更多经营主体,全国参与家电以旧换新、手机等数码产品购新补贴的门店超100万家。繁荣线下实体商业,机构数据显示,家电以旧换新线下门店较为集聚的商圈,周边1公里范围内相关商户消费额增长超30%。

目前,该政策仍在延续实施。国家发展改革委、财政部此前发布文件,明确2026年继续安排资金支持消费品以旧换新,并对支持范围、补贴标准等作出规定。(记者 王文博)

【责任编辑:周靖杰】