【机构策略】春季躁动提前 牛市格局依旧未改

(原标题:【机构策略】春季躁动提前 牛市格局依旧未改)

图片来源于网络,如有侵权,请联系删除

华西证券认为,春季躁动提前,牛市格局依旧未改。2026年是多个正面因素叠加的“大年”,牛市基础仍扎实,且春季躁动已提前演绎:一是宏观政策周期来看,2026年作为“十五五”开局之年,多部门正密集出台配套产业政策和投资规划,同时财政货币政策的协同发力,为市场营造了友好的流动性环境;二是资金层面,12月以股票型ETF为代表的机构资金出现抢跑,后续保险资金“开门红”叠加汇率升值驱动下外资回流,增量资金入市有望强化春季行情趋势;三是基本面预期与产业周期来看,随着PPI降幅收窄,预计2026年企业盈利进入温和复苏通道,对盈利拐点的博弈将成为行情的重要支撑。

图片来源于网络,如有侵权,请联系删除

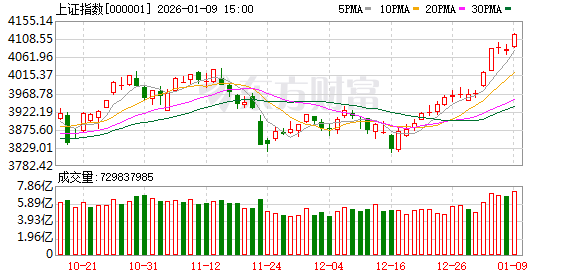

中原证券认为,上周三,上证指数全天窄幅震荡;深证成指、创业板指早盘高开低走,随后震荡回升,之后回落下探,午后一度回升,随后再度回落。盘中航天航空、软件开发、有色金属以及互联网服务等行业表现较好;医药商业、贵金属、船舶制造以及电池等行业表现较弱。市场普遍预期美联储2026年将延续降息周期,全球流动性环境趋于宽松。近期人民币汇率走强,进一步提升了人民币资产的吸引力,有利于吸引资金回流。预计上证指数围绕4000点附近蓄势整固的可能性较大,建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。

图片来源于网络,如有侵权,请联系删除

东莞证券认为,上周三,A股市场三大指数涨跌不一,从资金面来看,沪深两市全天成交额超过2万亿元,较上一个交易日缩量逾千亿元。从技术分析角度看,上证指数技术面呈现多空胶着状态,但技术形态上仍处于多头区间,支撑位点位暂未跌破,短期需关注压力位突破情况及量能变化。近期A股市场连续上涨,行情明显呈现出流动性驱动的特征。随着年底集中冲量阶段过去,后续资金流入节奏已有放缓迹象,预计年初市场可能仍会出现一定波动。展望后市,春节前市场整体仍具备一定的上行空间,短期若有调整可视为逢低布局的机会。当前阶段,此前制约市场的主要风险因素已较前期明显缓和,市场情绪有望保持积极,风险偏好或将继续维持在较高水平。