低分子肝素钠是一种从肝素钠裂解而来的新型抗凝药物,其化学结构主要是硫酸氨基葡聚糖片段的钠盐,平均分子量小于8000道尔顿。与传统肝素相比,低分子肝素钠具有抗凝作用强、半衰期长、分子量小、生物利用率高、出血副作用少等优势。它广泛应用于心血管疾病、深静脉血栓、肺栓塞等疾病的预防和治疗,还可用于血液透析、肿瘤辅助治疗等多个领域,在临床医疗中占据着重要地位。

图片来源于网络,如有侵权,请联系删除

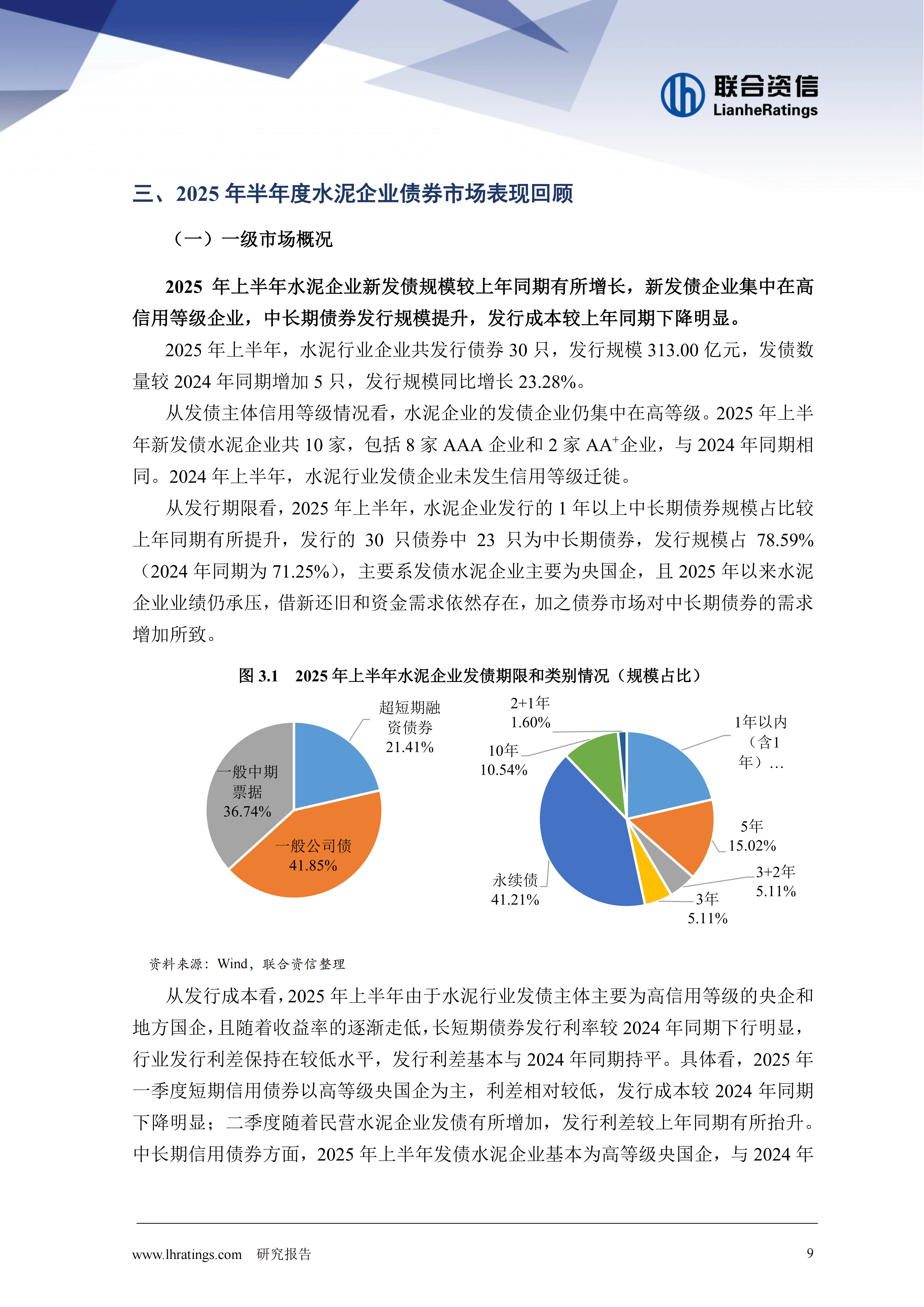

(一)市场规模持续扩张

图片来源于网络,如有侵权,请联系删除

据中研普华产业研究院显示,近年来,全球低分子肝素钠市场规模呈现出稳步增长的态势。随着全球经济的发展和人们生活水平的提高,对医疗保健的重视程度不断增加,医疗保健需求持续增长。同时,人口老龄化进程的加速,使得老年人群体规模扩大,而老年人患心血管疾病、血栓性疾病等慢性病的风险显著增加,对低分子肝素钠等抗凝药物的需求也相应增长。此外,医疗技术的不断进步,新的诊断技术使得更多的血栓性疾病和心血管疾病能够被及时发现和诊断,从而增加了对低分子肝素钠治疗的需求。这些因素共同推动了低分子肝素钠市场规模的扩大。

(二)竞争格局多元化

全球低分子肝素钠市场竞争格局较为多元化。国际市场上,一些大型跨国药企凭借其品牌优势、技术壁垒以及完善的销售渠道,在高端市场占据较大份额。这些企业在研发方面投入巨大,拥有先进的生产工艺和严格的质量控制体系,能够生产出高质量、高纯度的低分子肝素钠产品,满足高端市场的需求。

在国内市场,国产品牌逐渐崛起,市场份额不断扩大。国内制药企业技术水平的提升和国产替代进程的加快,使得国产低分子肝素钠在质量和性能上逐渐接近甚至超越进口产品。同时,国内企业通过不断优化产品质量、扩大生产规模以及加强市场推广,在国内市场占据了重要地位。此外,市场上还存在一些小型企业或研发生产型企业,它们更加注重自主创新和技术研发,通过提供更具特色的产品来满足特定市场需求。

(三)技术革新推动产业升级

技术革新是推动低分子肝素钠行业升级的核心动力。在生产工艺方面,传统的化学降解或酶解方法不断得到优化和改进。现代生物酶解技术的应用,使得低分子肝素钠的生产周期大幅缩短,分子量分布集中度显著提升,产品纯度和生物活性得到提高,同时降低了生产成本。例如,新一代酶解法制备工艺实现了产业化突破,将生产周期大幅缩短,分子量分布集中度大幅提升,单支成本显著下降。

在质量控制方面,随着分析技术的进步,对低分子肝素钠的结构、分子量分布等关键指标的控制更加严格。先进的检测设备和方法能够更精准地监测产品质量,确保产品的安全性和有效性。此外,基因重组技术也开始在该领域崭露头角,为低分子肝素钠的生产提供了新的思路,有望降低对动物原料的依赖,同时更好地控制产品的质量和性能。

(四)原料供应面临挑战

低分子肝素钠的主要原料来源于猪小肠等动物组织。然而,生猪养殖受到多种因素影响,如疫病流行、环保政策等,可能导致猪小肠供应不稳定。一旦出现大规模的疫病,生猪存栏量下降,猪小肠的供应量也会随之减少,从而影响低分子肝素钠的生产。此外,环保政策的加强对生猪养殖提出了更高的要求,一些小型养殖场可能因无法满足环保标准而关闭,进一步影响了猪小肠的供应。这使得低分子肝素钠生产企业面临原料短缺的风险,同时也可能导致原料价格波动,增加生产成本。

(一)临床需求持续释放

全球人口老龄化趋势不可逆转,心血管疾病、血栓性疾病等慢性病的发病率持续攀升。低分子肝素钠作为抗凝治疗的基础药物,在静脉血栓预防、治疗以及血液透析抗凝等领域的应用将更加广泛。特别是在新兴市场国家,医疗水平提升带动抗凝治疗普及,创造了新的市场空间。例如,随着这些国家经济的发展和医疗基础设施的完善,更多的患者能够获得低分子肝素钠的治疗,从而推动市场需求的增长。

(二)新兴应用领域拓展

除了传统的应用领域,低分子肝素钠在新兴领域的应用研究不断深入,为其市场拓展提供了新的机遇。在肿瘤辅助治疗方面,一些临床研究表明,低分子肝素钠可能具有抗肿瘤转移、改善妊娠结局等作用,未来有望在肿瘤治疗领域得到更广泛的应用。在生殖医学领域,低分子肝素钠也被用于预防和治疗复发性流产等疾病,市场需求逐渐增加。此外,随着对低分子肝素钠作用机制的深入研究,其在其他疾病治疗中的潜在应用也将不断被发现,进一步拓展市场空间。

(三)国际市场潜力巨大

随着中国低分子肝素钠企业技术升级和国际认证的推进,中国企业有机会进入规范市场参与国际竞争。全球医药市场格局变化为中国企业提供了拓展海外市场的机遇。一些中国企业通过获得欧盟CEP认证、美国FDA认证等国际权威认证,产品出口至东南亚、中东欧、拉美等地区。这些地区医疗基础设施不断完善,抗凝药物市场需求持续增长,为中国企业提供了广阔的发展空间。

(一)技术创新引领发展

未来,低分子肝素钠行业的技术创新将围绕两大方向展开。一是口服制剂的研发与产业化。传统低分子肝素钠需皮下注射,患者依从性较差。口服制剂的研发旨在解决这一问题,通过舌下速释、肠溶包衣等技术,实现抗凝药物的口服给药。目前,已有企业在口服制剂研发方面取得阶段性进展,预计未来口服剂型将占据一定市场份额,彻底改变抗凝药物“注射依赖”的现状。

二是生物合成技术的应用。生物合成技术通过基因工程、合成生物学等手段,实现肝素类物质的生物制造。这一技术不仅有望降低对动物原料的依赖,还能通过精准控制分子结构,提升产品质量与稳定性。目前,多家企业已布局生物合成技术研发,预计未来几年将取得突破性进展。

(二)绿色可持续发展成为主流

环保压力将驱动低分子肝素钠行业向低碳模式转型。企业将采用清洁生产技术,减少温室气体排放和废弃物产生。例如,优化生产工艺,降低能源消耗;采用环保型溶剂和试剂,减少对环境的污染。同时,企业还将加强废弃物处理和资源回收利用,实现资源的循环利用。此外,循环经济模式将成为行业新方向,如餐厨垃圾转化蛋白饲料技术的商业化应用,将实现资源循环利用,兼具环保与经济效益。

(三)政策影响加剧行业整合

各国药品监管部门对肝素类药品质量要求不断提高,推动行业向规范化、高标准发展。带量采购等政策在压缩利润空间的同时,也倒逼企业通过技术创新和成本控制提升竞争力。创新制剂、特殊剂型等产品有望获得政策支持。未来,行业整合将加剧,一些具有技术实力和市场优势的企业将通过并购等方式扩大市场份额和影响力,提升行业整体竞争力和市场集中度。而一些小型企业或研发生产型企业则可能面临更大的市场竞争压力和挑战,需要加强自身技术创新和差异化竞争能力,以在市场中立足。

(四)产业链整合与协同创新加强

为了降低成本、提高供应稳定性和竞争力,低分子肝素钠企业将加强产业链整合。通过垂直整合原料药制剂一体化生产,企业能够更好地控制原料供应和生产成本,提高产品质量和市场响应速度。例如,一些企业投资建设猪小肠 - 粗品肝素 - 原料药全产业链基地,实现单厂成本下降。同时,企业还将加强横向联合上下游企业构建产业生态圈,实现资源共享和优势互补。此外,产学研合作与技术创新也将不断加强,推动行业技术进步与产业升级。

欲了解低分子肝素钠行业深度分析,请点击查看中研普华产业研究院发布的《》。