中粮资本(002423)2025年三季报简析:净利润同比下降56.11%,盈利能力上升

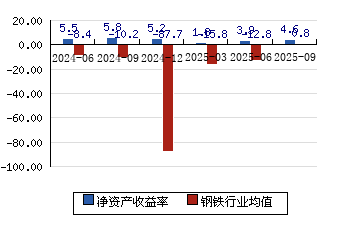

据证券之星公开数据整理,近期中粮资本(002423)发布2025年三季报。截至本报告期末,公司营业总收入71.69亿元,同比下降8.55%,归母净利润10.25亿元,同比下降56.11%。按单季度数据看,第三季度营业总收入22.75亿元,同比下降21.74%,第三季度归母净利润1.78亿元,同比下降64.31%。本报告期中粮资本盈利能力上升,毛利率同比增幅374.56%,净利率同比增幅312.33%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率24.03%,同比增1585.36%,净利率723.66%,同比增99.01%,每股净资产9.69元,同比增2.38%,每股经营性现金流7.43元,同比增40.75%,每股收益0.45元,同比减56.11%

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:去年的净利率为332.62%,算上全部成本后,公司产品或服务的附加值极高。

- 偿债能力:公司现金资产非常健康。

分析师工具显示:证券研究员普遍预期2025年业绩在17.24亿元,每股收益均值在0.75元。

最近有知名机构关注了公司以下问题:

问:请公司在市值管理方面做了哪些工作?

答:您好,中粮资本高度重视投资者关系管理,切实维护投资者权益。一是建立健全市值管理制度,明确管理目标与职责分工,完善股价波动预警及应对机制,并将投资者关系管理、信息披露优化纳入体系。二是在沟通机制上,常态化举办业绩说明会与投资者交流会,结合电话会议、网络直播等形式,及时应关切、收集反馈。三是不断加强媒体宣传与舆情监测,借助财经媒体和社交平台展示战略成果与股东报亮点,及时澄清误解,维护公司资本市场形象。感谢您的关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。