上期所:调整镍等期货交易保证金比例和涨跌停板幅度

71691

2025月10月10日

(原标题:上期所:调整镍等期货交易保证金比例和涨跌停板幅度)

图片来源于网络,如有侵权,请联系删除

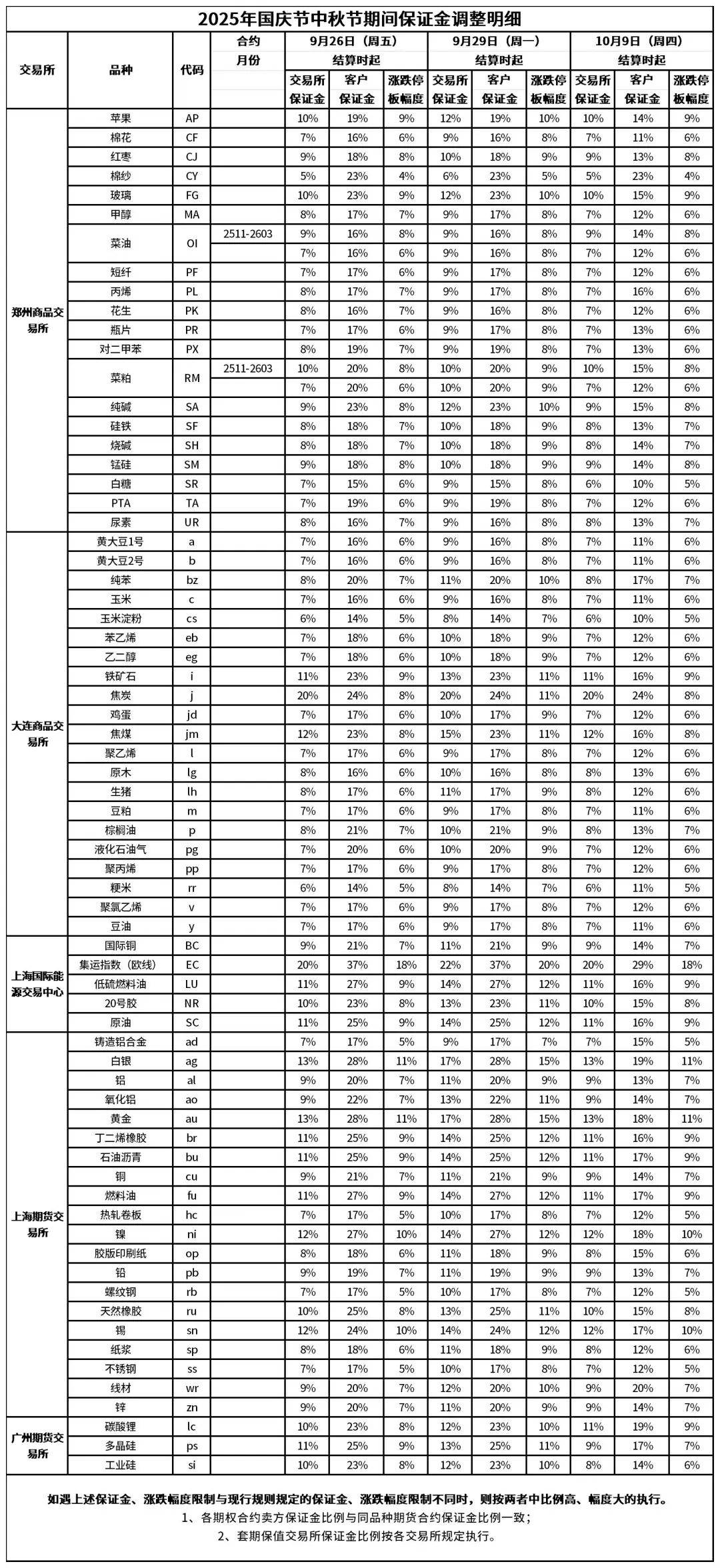

人民财讯10月10日电,上期所发布通知,自2025年10月14日(星期二)收盘结算时起,交易保证金比例和涨跌停板幅度调整如下:

图片来源于网络,如有侵权,请联系删除

镍、锡期货合约的涨跌停板幅度调整为8%,套保持仓交易保证金比例调整为9%,一般持仓交易保证金比例调整为10%;

丁二烯橡胶、天然橡胶期货合约的涨跌停板幅度调整为7%,套保持仓交易保证金比例调整为8%,一般持仓交易保证金比例调整为9%。

如遇《上海期货交易所风险控制管理办法》第十三条规定情况,则在上述交易保证金比例、涨跌停板幅度基础上调整。