乘联分会:8月新能源乘用车市场零售同比增7.5%

乘联分会:8月新能源乘用车市场零售同比增7.5%

2025-09-08 16:53:01 中新经纬中新经纬9月8日电 乘联分会官方微信8日公布数据显示,8月全国乘用车市场零售199.5万辆,同比增长4.6%,环比增长8.2%;今年以来累计零售1474.1万辆,同比增长9.5%。今年国内车市零售累计增速从1-2月的1.2%持续拉升到1-6月的11%,7-8月呈现高基数的减速特征,符合年初判断的“前低中高后平”的走势。今年8月零售销量再创新高,较2023年8月192万的历史最高水平增长了3.7%,呈现了逐步平缓的增长态势。

图片来源于网络,如有侵权,请联系删除

乘联分会介绍,2025年8月乘用车市场的特征:

图片来源于网络,如有侵权,请联系删除

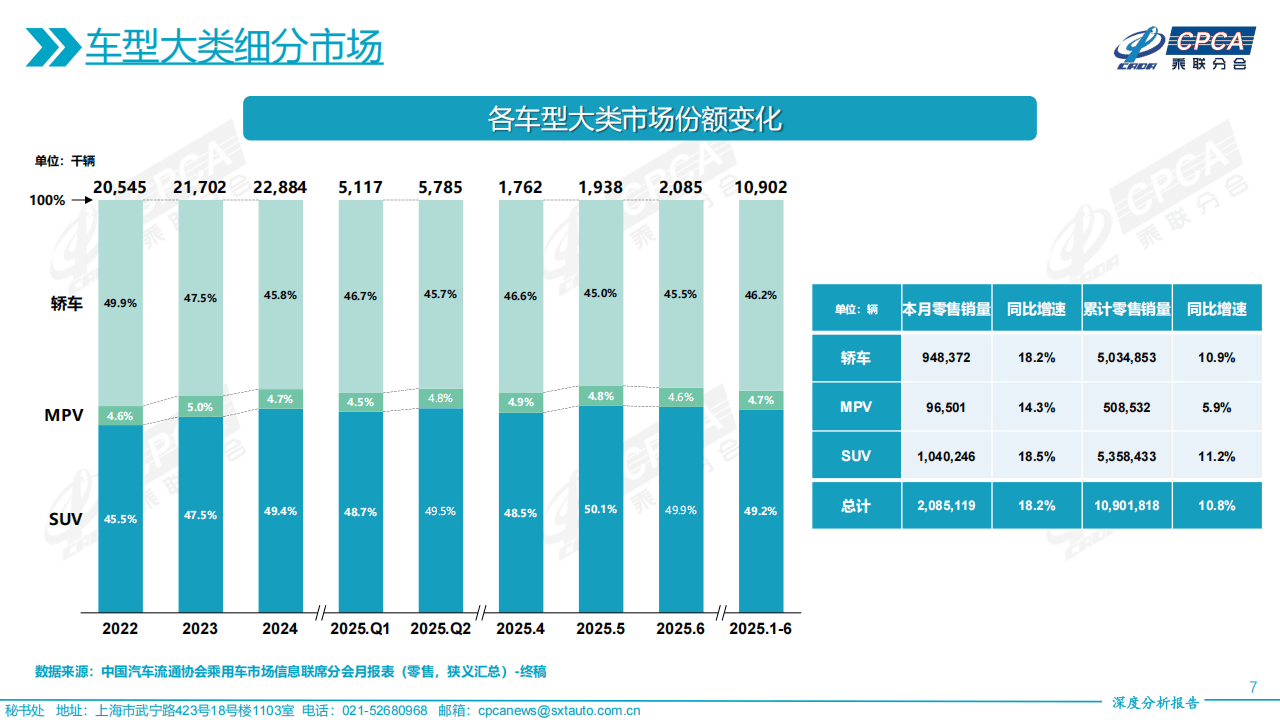

一、8月乘用车厂商零售、出口、批发和生产均创当月历史新高,新能源出口刷新历年各月的历史纪录;

二、2025年1-7月乘用车国内零售实现年累计10%的正增长,1-8月年累计增速回落至9.5%,7-8月逐月压低年累计增速1个百分点,今年车市“前低中高后平”的走势已初见端倪;

三、今年直观的降价价格战稍显温和,但年款增配、调整车主权益、“两新”政策叠加本品厂补加码等隐形优惠措施层出不穷,8月新能源促销环比增长达到10.7%;

四、8月纯电动市场(批发)同比增速38.5%,插混同比增速5.0%,增程同比下降9.5%,新势力中的纯电动与增程的结构占比从去年的56%:10.2%变为64%:7.7%;

五、随着反内卷的深入,8月乘用车厂商总体行业库存下降9万辆(去年同期下降16万辆),8月新能源车库存下降5万辆;

六、8月新能源车国内零售渗透率升到55.2%,呈现出由报废更新、置换更新叠加新能源免征购置税等普惠政策托底背景下的新能源平稳增长;

七、2025年1-8月自主燃油乘用车出口180万,下降10%,自主新能源出口114万,增长123%,新能源占自主出口38.8%。

新能源方面,8月新能源乘用车生产达到125.6万辆,同比增长21.0%,环比增长9.1%;1-8月累计生产885.3万辆,同比增长33.5%。

8月新能源乘用车批发销量达到128.2万辆,同比增长22.3%,环比增长7.8%;1-8月累计批发893.1万辆,同比增长33.5%。8月新能源乘用车市场零售110.1万辆,同比增长7.5%,环比增长11.6%;1-8月累计零售755.6万辆,同比增长25.8%。

8月新能源乘用车厂商出口20.4万辆,同比增长102.7%,环比下降6.5%;1-8月累计出口141.6万辆,同比增长63.9%。

展望9月,乘联分会表示,2025年9月共有22个工作日,较去年同期工作日相同,生产销售时间相对充裕。由于2024年中秋节在9月,2025年在国庆假期中,因此今年9月市场的热度会更高一些。近几年“金九”车市高销量的特征日益明显,2015-2019年的9月车市零售占全年总量平均为8.8%。而疫情三年后的2023-2024年达到9.3%的占比,2024年的下半年月度销量随着政策推动而大幅走高,由此导致今年9月的销量基数会相对较高,同时部分地区的补贴资金到位又会有节奏地进行控制,显然9月的增速会放缓。

随着反内卷工作的不断深入,头部车企在努力维护市场价格的相对稳定,并保障产业链的资金逐步改善,自身的盈利压力仍很大,7月的汽车行业利润率仅有3.5%,后面会有所改善。

伴随着成都车展的低价新车上市潮的到来,各细分市场将形成更丰富多样的产品供给,这将是拉动车市零售逐步回暖的一个有力因素。(中新经纬APP)

来源:中新经纬

编辑:董文博

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。