汽车新材料行业现状与发展趋势分析2025

图片来源于网络,如有侵权,请联系删除

在全球碳中和目标与汽车产业“电动化、智能化、轻量化”三重转型的驱动下,汽车新材料行业正经历从“功能支撑”到“场景定义”的范式革命。作为连接基础工业与高端制造的战略枢纽,新材料不仅是突破新能源汽车续航瓶颈、提升智能驾驶安全性的核心载体,更是重塑汽车产业全球竞争力的关键变量。

图片来源于网络,如有侵权,请联系删除

一、行业现状:技术迭代与市场重构并行

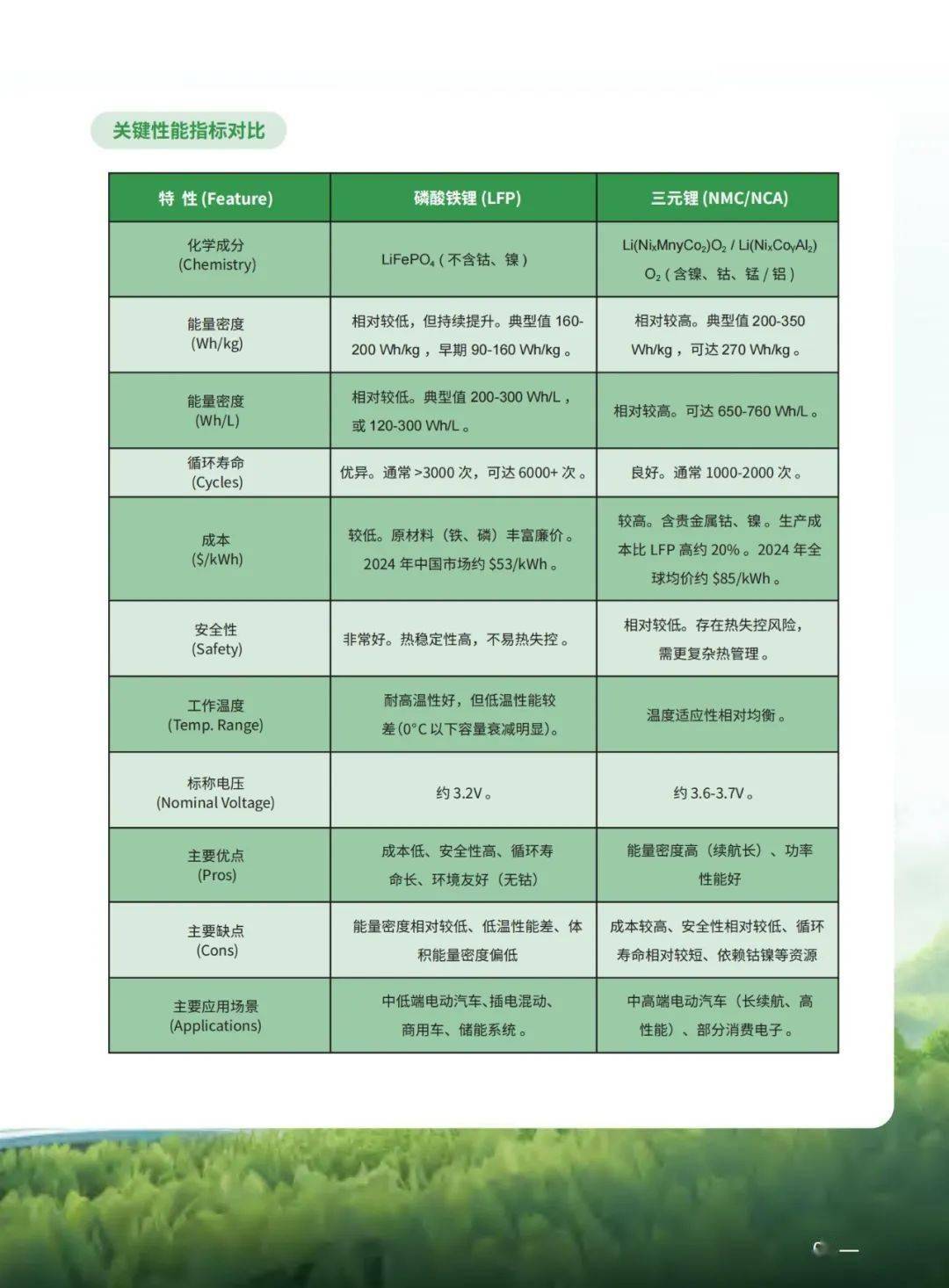

1. 轻量化材料的“钢铝碳博弈”

中研普华产业研究院的《》分析,当前,轻量化材料体系呈现“第三代高强钢+铝合金+碳纤维”三足鼎立的格局。第三代高强钢通过组织结构优化,在保持高强度特性的同时,成本显著降低,成为车身安全件的主流选择。例如,某国际车企采用新型热成型钢后,车身碰撞安全性提升,而重量未增。铝合金则凭借一体化压铸技术的突破,在底盘件、电池托盘等场景实现规模化应用。某新能源车企通过全铝车身设计,使整车减重效果显著,续航里程提升明显,验证了铝合金在轻量化与性能平衡中的核心价值。

碳纤维材料正通过工艺创新突破成本瓶颈。干喷湿纺、预浸料模压等技术的普及,使碳纤维成本较传统工艺大幅降低,逐步向中端车型渗透。某自主品牌推出的高端车型,采用碳纤维增强复合材料车顶,在减重的同时提升抗冲击性能,成为差异化竞争的标志性配置。这种“钢铝协同、碳纤突破”的复合发展趋势,标志着轻量化材料从单一性能竞争转向系统化解决方案的比拼。

2. 智能材料的场景化革命

智能材料正成为车企打造差异化体验的焦点。4D打印形状记忆合金在主动式空力套件中实现动态形变,根据车速自动调整车身姿态,降低风阻系数;自修复涂层通过微胶囊技术,在车身划痕处释放修复剂,实现划痕自动修复,降低维护成本;电致变色玻璃可根据光照强度调节透光率,减少空调能耗。某高端车型应用的智能温控玻璃,使座舱能耗较传统玻璃显著降低,成为智能座舱的核心配置。

这些智能材料不仅赋予汽车“感知-响应-自适应”的能力,更与自动驾驶、车联网技术深度融合,重构人机交互界面。例如,某企业研发的压电传感器材料,可实时监测车身应力分布,为自动驾驶系统提供结构健康数据,推动汽车从“被动安全”向“主动安全”升级。

3. 电池材料的性能跃迁

新能源汽车对电池材料的需求正驱动技术快速迭代。高镍三元材料、硅碳负极、固态电解质等新型材料的应用,显著提升了电池的能量密度与安全性。某电池企业通过材料创新联合体整合供应链,构建从锂矿开采到电池回收的闭环生态,其NCM811材料能量密度高,循环寿命长,打入国际车企供应链。

同时,电池回收技术的突破使资源再生利用率大幅提升。某企业开发的“火法-湿法联合工艺”,可将正极材料直接再生为新电池原料,回收率达较高水平,推动行业向“低碳化+可回收”转型。

二、技术路径:跨界融合与生态重构

1. 材料科学与AI的深度耦合

材料研发模式正从“试错法”转向“计算+实验”的智能迭代。某企业利用AI算法筛选固态电解质配方,将研发周期大幅缩短;某机构通过数字孪生技术模拟材料服役环境,提前预测疲劳寿命,降低研发成本。中研普华预测,到2030年,智能材料将占据汽车新材料市场的较大比例,其与自动驾驶、车联网的融合将催生“自感知、自修复、自决策”的新一代材料体系。

2. 制造技术的范式升级

4D打印、增材制造等新技术正在重塑材料加工逻辑。某车企用4D打印技术制造铝合金座椅骨架,零件数量减少,重量降低;某企业通过3D打印技术实现碳纤维复合材料的一体化成型,解决了传统工艺中层间剥离的行业难题。这些技术突破不仅提升了材料性能,更推动了“设计-材料-制造”的一体化创新。

3. 生物基材料的突破性应用

环保法规趋严推动行业向“低碳化+可回收”转型。某企业开发的植物纤维增强塑料,碳排放较传统材料大幅降低,已应用于内饰件;另一企业研发的聚乳酸基复合材料,通过欧盟认证,成为座椅表皮的首选方案。生物基材料的应用比例持续提升,推动汽车产业向“全生命周期碳中和”迈进。

三、竞争格局:本土崛起与全球博弈

1. 国际巨头的专利壁垒

国际材料巨头长期占据高端市场主导地位。某国际企业凭借高端铝合金板材的专利布局,垄断了豪华车型的供应;另一国际企业通过碳纤维制备工艺的专利封锁,控制了全球大部分产能。这些企业通过“技术授权+联合研发”模式,深度绑定整车企业,构建了难以逾越的竞争壁垒。

2. 本土企业的生态突围

面对挑战,本土企业通过“垂直整合+生态共建”实现快速崛起。某铝业巨头整合铝土矿开采、熔炼、轧制环节,开发电动车专用铝合金板材,成型性较传统材料显著提升;某玻璃企业自研镀膜隔热技术,打破国际垄断,其智能温控玻璃已应用于多家高端车型。

初创企业则聚焦前沿技术突围。某固态电池企业获资本加持,其硫化物电解质技术路线有望将材料成本大幅降低,成为下一代电池材料的有力竞争者。这种“龙头企业引领、专精特新突破、初创企业创新”的多元竞争格局,推动中国汽车新材料行业形成技术迭代与商业化的良性循环。

3. 政策红利的持续释放

政策通过“目标倒逼+标准规范”推动材料技术产业化。发改委要求新车平均电耗降低,倒逼车企加速轻量化材料应用;工信部明确动力电池材料再生利用率目标,推动企业布局退役电池拆解、材料再生技术。地方层面,长三角、珠三角等产业集群通过税收优惠、示范工程加速技术落地,例如某园区建成国内首条碳纤维复合材料回收产线,实现热固性碳纤维的高效再利用。

四、未来趋势:三大范式定义行业新周期

1. 技术融合:从单一材料到系统解决方案

中研普华产业研究院的《》预测,未来五年,汽车新材料将呈现“材料+设计+制造+回收”的全链条协同创新。某企业推出的“产品超市”模式,覆盖高、中、低全品类内饰材料,同时通过仿生电子皮肤研发,构建“汽车+机器人+X”多场景技术生态。这种跨界融合不仅提升了材料性能,更推动了行业从“产品供应”向“场景定义”转型。

2. 全球化竞争:标准话语权之争

中国企业在国际市场的竞争策略正从“成本优势”转向“技术赋能”。某企业参与制定国际标准,推动中国方案成为全球主流;另一企业通过收购海外企业获取专利布局,提升在高端市场的议价能力。中研普华强调,全球化竞争的本质是标准话语权之争,企业需通过“专利池构建+产学研合作”提升创新网络密度。

3. 可持续发展:绿色材料成为主流

环保法规趋严推动行业向“低碳化+可回收”转型。生物基材料、可降解复合材料的应用比例持续提升,例如某企业开发的植物基超纤研发取得进展,采用较高比例植物基聚酰胺原料以减少石油依赖;电池回收技术突破使锂、钴资源再生利用率提升。中研普华建议,企业需将绿色设计纳入产品全生命周期管理,例如某车企通过模块化设计使电池包拆解效率提升,降低回收成本。

五、挑战与应对:突破技术瓶颈与生态壁垒

1. 技术瓶颈:高端材料依赖进口

基础材料领域,高端碳纤维原丝、航空级铝合金板材等仍依赖进口,国际巨头通过专利布局形成垄断。工艺装备方面,碳纤维预浸料生产线、大型一体化压铸机等关键设备进口依赖度高,制约材料一致性与成本控制能力。本土企业需通过“规模化降本+技术迭代”突破瓶颈,例如某碳纤维企业通过扩大产能、优化工艺,将成本从每公斤较高水平降至较低水平,逐步具备中端车型应用条件。

2. 生态重构:从被动响应到主动定义

国际车企已从“单一材料采购”转向“全链条技术合作”,如某外资车企与材料企业联合开发“电池-材料-回收”一体化方案,锁定长期供应优势。本土企业需从“被动响应需求”转向“主动定义材料”,通过提前介入车企研发环节构建壁垒。例如,某电池材料企业通过材料创新联合体整合供应链,构建从锂矿开采到电池回收的闭环生态。

中国汽车新材料行业正站在全球产业变革的前沿,其发展前景取决于技术创新、生态协同与全球化布局的深度融合。未来,行业的增长不仅依赖单一材料的性能升级,更取决于“材料-设计-制造-回收”全链条的协同创新,以及政策标准、资本投入、人才储备等外部生态的持续完善。在这场没有硝烟的战争中,胜负手不仅在于实验室参数,更取决于能否打通从原子排列到整车量产的产业鸿沟。中国汽车新材料行业有望在全球价值链中实现从“跟跑”到“领跑”的跨越,为汽车工业的百年变局注入创新动能。

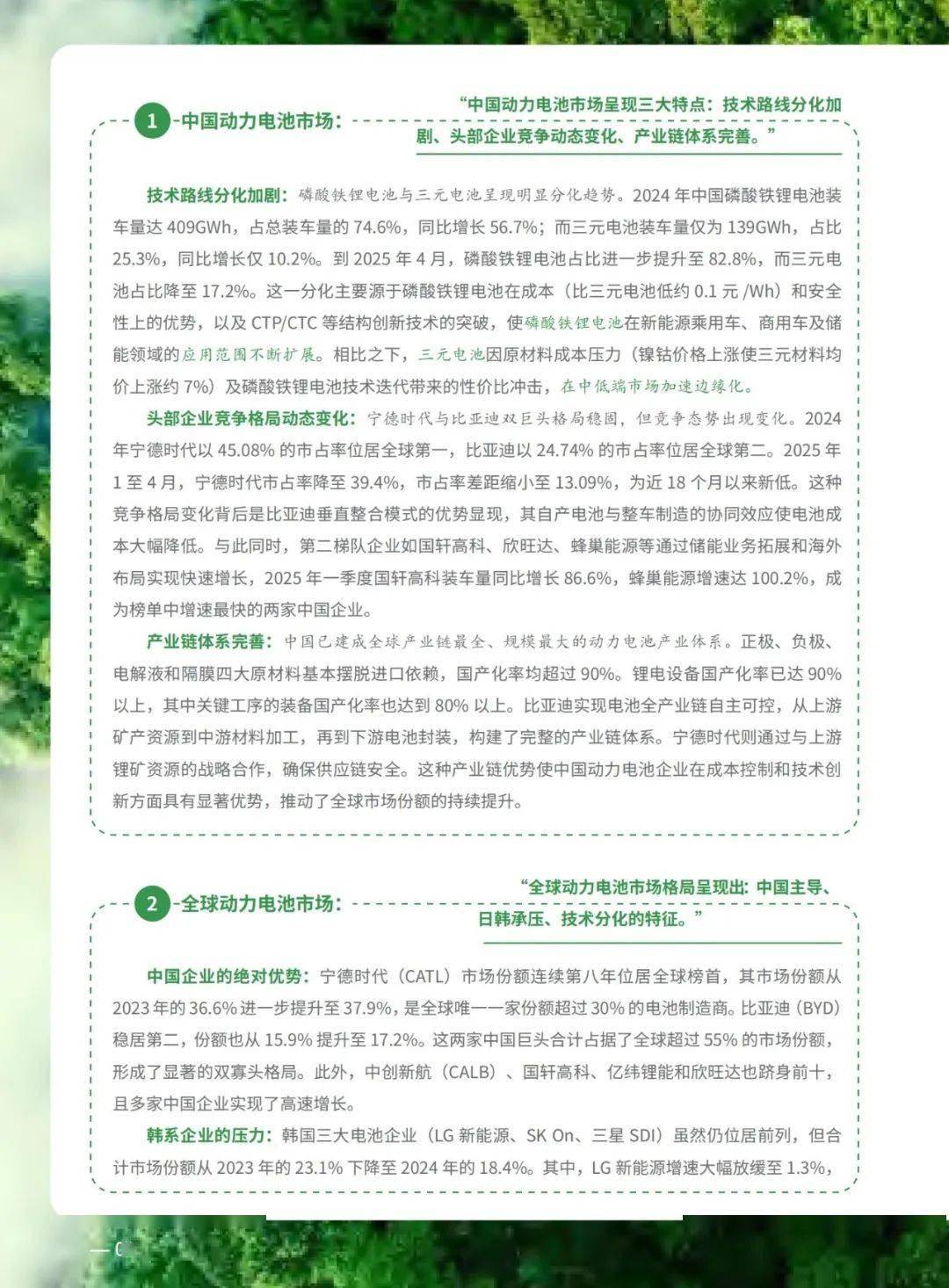

......

欲知更多详情,可以点击查看中研普华产业研究院的《》。