中国央行:7月份同业拆借加权平均利率为1.45% 分别比上月和上年同期低0.01个和0.36个百分点

75476

2025月08月13日

(原标题:中国央行:7月份同业拆借加权平均利率为1.45% 分别比上月和上年同期低0.01个和0.36个百分点)

图片来源于网络,如有侵权,请联系删除

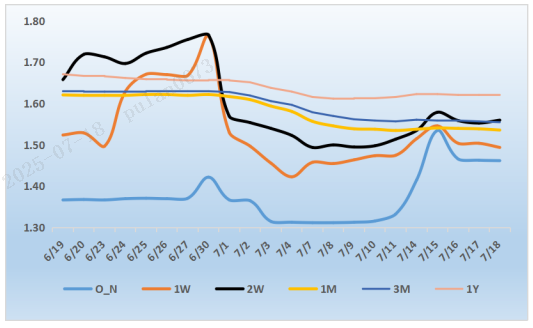

金吾财讯 | 中国央行公布数据显示,7月份银行间人民币市场以拆借、现券和回购方式合计成交222.44万亿元,日均成交9.67万亿元,日均成交同比增长14.8%。其中,同业拆借日均成交同比增长3.1%,现券日均成交同比增长2.8%,质押式回购日均成交同比增长18.6%。

图片来源于网络,如有侵权,请联系删除

7月份同业拆借加权平均利率为1.45%,分别比上月和上年同期低0.01个和0.36个百分点。质押式回购加权平均利率为1.46%,分别比上月和上年同期低0.04个和0.36个百分点。