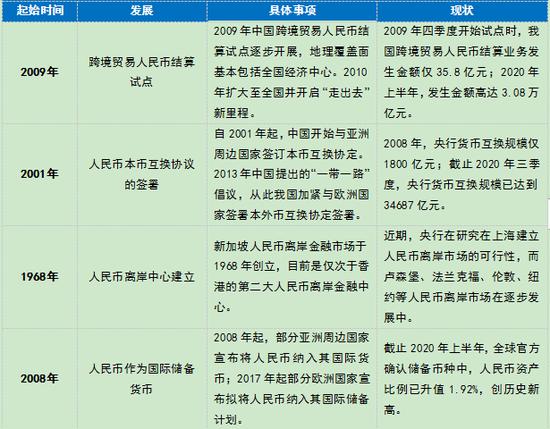

时报观察 熊猫债发展势头强劲 人民币国际化再添新动能

(原标题:时报观察 熊猫债发展势头强劲 人民币国际化再添新动能)

图片来源于网络,如有侵权,请联系删除

证券时报记者 孙璐璐

图片来源于网络,如有侵权,请联系删除

近日,熊猫债市场迎来首家美资公司的成功发行,摩根士丹利发行5年期20亿元的熊猫债,票面利率仅1.98%,反映出投资者的认购热情;同时,匈牙利发行3年期40亿元和5年期10亿元的两期熊猫债,分别成为“单笔发行规模最大的外国政府熊猫债券”“首单5年期外国政府熊猫债券”。

今年以来,银行间市场熊猫债发行规模已超千亿元。外资愿意来境内债券市场以人民币融资,甚至越来越多的外资投资者到境内认购熊猫债,说明人民币配置价值正日益受到国际资本的青睐。这离不开近年来低息的人民币融资环境、我国债市制度型开放的深化,以及我国国际经贸“朋友圈”的不断扩大。

2021年以来,中美利差持续走阔,人民币低息环境下,融资成本的比较优势不断凸显,加之人民币汇率在面对国际经贸斗争的重压之下依然能保持基本稳定,无论对外资发行人还是外资投资者而言,熊猫债的配置价值均不断放大,前者可节省融资成本,后者可分散投资实现避险。

不过,人民币的低息优势只是熊猫债发行放量的触发因素,推动熊猫债市场发展壮大的深层次原因在于我国金融的制度型开放与不断拓展国际经贸合作伙伴。一方面,2022年以来,进一步便利熊猫债发行的制度政策渐次落地,不仅优化了注册发行机制,还松绑了募集资金使用管理相关规定,明确募集资金可汇往境外使用,资金用途更为灵活。另一方面,我国持续扩大高水平对外开放,经贸合作伙伴遍布全球150多个国家和地区,人民币在跨境经贸交易中被更广泛地使用,增强了境内外主体持有、使用人民币的信心,从而推动熊猫债市场的发展。

熊猫债市场正显示出更加丰富多元的深度和广度。每一笔熊猫债的积极发行与踊跃认购,都在为人民币国际化积蓄新动能。随着我国金融改革开放持续推进,人民币资产将更具吸引力。