图片来源于网络,如有侵权,请联系删除

随着全民健身热潮的兴起和消费者健康意识的不断提高,运动饮料作为一种能够快速补充能量、恢复体力的功能性饮品,正逐渐成为市场上的热门品类。

一、运动饮料行业现状

(一)市场规模与增长趋势

近年来,中国运动饮料市场规模持续扩大,呈现出稳健的增长态势。根据中研普华产业研究院的《》分析,2023年中国运动饮料市场规模已突破166亿元,并逐步进入稳定增长阶段。这一增长主要得益于全民健身意识的提升和健康消费需求的升级。预计未来几年,随着运动人群的进一步增加和消费者对功能性饮料需求的不断提高,运动饮料市场规模将继续保持增长。

(二)消费场景与消费者需求

运动饮料的消费场景极为广泛,主要包括运动场景、工作场景、休闲娱乐场景等。在运动场景中,运动饮料是运动员和健身爱好者的必备补给品,能够在运动过程中及时补充流失的水分、电解质和能量,维持良好的运动状态。在工作场景中,运动饮料成为上班族应对加班熬夜、长时间会议的“能量伙伴”,帮助他们缓解疲劳、提高工作效率。在休闲娱乐场景中,如观看电影、玩游戏等活动时,消费者也可能选择运动饮料来提神醒脑、增加乐趣。

消费者对运动饮料的需求也呈现出多元化和个性化的特点。一方面,消费者越来越关注运动饮料的健康属性,如低糖、无糖、富含天然成分和膳食纤维等。另一方面,消费者对运动饮料的功能性需求也日益提高,希望饮品能够满足自己特定的运动需求,如快速补充能量、恢复体力、增强免疫力等。

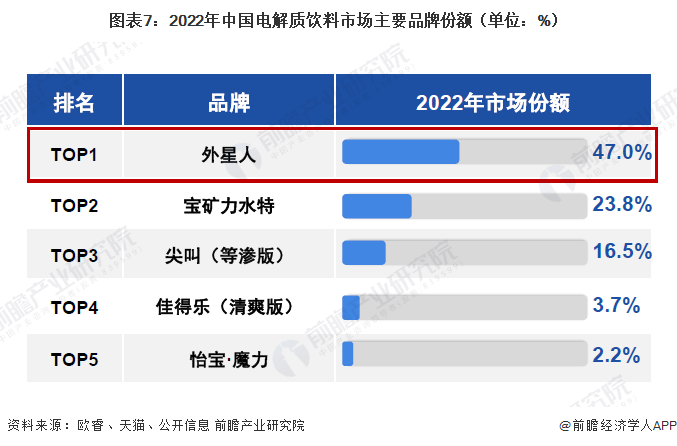

(三)竞争格局与品牌表现

当前,中国运动饮料市场竞争激烈,呈现出“寡头主导+细分品牌崛起”的特征。国际巨头如佳得乐、宝矿力水特凭借技术优势和品牌影响力占据高端市场;本土企业则通过差异化定位和渠道下沉策略抢占大众消费场景。

佳得乐:作为全球知名的运动饮料品牌,佳得乐在中国市场也拥有较高的知名度和市场份额。其产品以科学配比和高效补充能量为特点,深受专业运动员和健身爱好者的喜爱。

宝矿力水特:宝矿力水特是另一家国际知名的运动饮料品牌,其产品以补充电解质和水分平衡为核心卖点。近年来,宝矿力水特在中国市场不断加大投入,通过扩建生产线、提升产能等方式巩固市场地位。

东鹏特饮:作为本土运动饮料品牌的代表,东鹏特饮凭借精准的市场定位和差异化的营销策略迅速崛起。其产品以高性价比和下沉市场渠道优势为特点,成为蓝领人群、长途司机等高强度劳动者的刚需选择。

脉动:脉动是另一家本土运动饮料品牌,其产品以维生素+电解质混合型为特点,深受年轻消费者的喜爱。近年来,脉动不断推出新口味和新产品线,满足消费者多元化的需求。

除了上述头部品牌外,市场上还涌现出许多新兴品牌,它们以创新的产品理念、独特的口味和个性化的包装吸引了部分年轻消费者的关注。然而,新兴品牌在品牌知名度、销售渠道等方面与头部品牌仍存在一定差距。

(四)产业链结构与上游供应

中国运动饮料产业链由上游原料供应、中游研发生产及下游分销渠道构成。上游原料供应主要包括糖分、电解质、天然提取物等基本成分的采购。这些原料的质量和价格直接影响到运动饮料的成本和品质。因此,运动饮料企业通常与上游供应商建立长期稳定的合作关系,以确保原料的稳定供应和品质控制。

中游研发生产环节是运动饮料产业链的核心。运动饮料制造商通过技术升级和配方创新来提升产品竞争力。例如,采用无糖、低卡路里配方成为主流趋势;同时,添加益生菌或植物提取物等健康成分也成为新的创新方向。此外,运动饮料制造商还注重产品的口感和风味开发,以满足消费者多元化的需求。

下游分销渠道是运动饮料实现销售的关键环节。当前,中国运动饮料的销售渠道主要包括线下便利店、传统零售、线上电商平台等。其中,线下渠道仍占据主导地位,尤其是在运动场景中消费者更倾向即时购买。然而,随着线上渠道的快速发展和消费者购物习惯的改变,线上销售占比也在逐步提升。

二、运动饮料行业发展趋势

(一)健康化趋势加速

随着消费者健康意识的不断提高,健康化将成为运动饮料行业未来发展的重要趋势。消费者越来越关注运动饮料的成分和营养价值,对低糖、无糖、富含天然成分和膳食纤维的运动饮料需求不断增加。因此,运动饮料企业需要不断调整产品配方和生产工艺,以满足消费者对健康饮品的需求。

无糖低糖成为标配:据中研普华产业研究院的《》分析预测,未来几年,无糖低糖运动饮料将成为市场主流。运动饮料企业需要加大研发力度,推出更多符合健康标准的无糖低糖产品。

添加健康成分:除了无糖低糖外,运动饮料企业还可以考虑添加益生菌、植物提取物等健康成分,以提升产品的营养价值和功能性。

天然有机趋势:随着消费者对天然有机产品的关注度不断提高,运动饮料企业也可以考虑推出天然有机运动饮料,以满足消费者对高品质健康饮品的需求。

(二)功能性细分与创新

未来,运动饮料市场将进一步向功能性延伸。运动饮料企业需要根据不同运动场景和消费者需求,推出更多具有特定功能的运动饮料产品。

针对不同运动场景:例如,针对高强度运动场景推出快速补充能量和电解质的运动饮料;针对低强度运动场景推出轻功能化、低热量的运动饮料。

针对不同消费者需求:例如,针对健身爱好者推出富含蛋白质、氨基酸等营养成分的运动饮料;针对上班族推出具有提神醒脑、缓解疲劳功效的运动饮料。

创新产品形态:除了传统的瓶装和罐装运动饮料外,运动饮料企业还可以考虑推出能量胶、运动蛋白粉等便携品类,以适配马拉松、骑行等特定运动场景的需求。

(三)渠道多元化与融合

未来,运动饮料的销售渠道将更加多元化和融合化。线上渠道将继续保持快速增长态势,成为运动饮料销售的重要渠道之一。同时,线下渠道也将不断创新和拓展,如智能冰柜、自动贩卖机等新型销售渠道的兴起将为消费者提供更加便捷的购买方式。

线上渠道:运动饮料企业需要加大在电商平台、社交媒体等线上渠道的投入力度,通过精准营销和个性化推荐等方式提升产品销量和品牌知名度。

线下渠道:运动饮料企业需要继续巩固和拓展线下渠道,如便利店、商超等传统零售渠道以及健身房、运动场馆等专业运动渠道。同时,通过智能冰柜、自动贩卖机等新型销售渠道的布局,提升消费者的购买便利性和体验感。

O2O即时零售:随着O2O即时零售模式的兴起,运动饮料企业也需要积极探索线上线下融合的新模式,以满足消费者即时购买的需求。

(四)个性化定制与场景化营销

未来,运动饮料市场将更加注重个性化定制和场景化营销。运动饮料企业需要根据不同消费者的需求和偏好,推出个性化的运动饮料产品,并通过场景化营销的方式提升品牌影响力和产品销量。

个性化定制:运动饮料企业可以通过市场调研和数据分析等方式了解消费者的需求和偏好,推出符合不同消费者需求的个性化运动饮料产品。例如,针对不同年龄段、性别、运动量等消费者群体推出定制化的运动饮料产品。

场景化营销:运动饮料企业可以通过赞助体育赛事、开展体育营销等方式将品牌融入消费者热衷的场景中,提升品牌知名度和产品销量。例如,在马拉松、骑行等运动赛事中设置品牌展示区、提供免费试饮等方式吸引消费者的关注和参与。

(五)可持续发展与环保包装

随着消费者对环保和可持续发展的关注度不断提高,运动饮料企业也需要注重产品的环保属性和可持续发展。例如,采用环保包装材料、推广可回收包装等方式减少对环境的影响;同时,通过优化生产流程和供应链管理等方式降低碳排放和能源消耗。

环保包装:运动饮料企业可以采用可回收、可降解的包装材料来减少对环境的影响。例如,使用纸质包装、生物降解塑料等环保材料替代传统的塑料包装。

可持续发展:运动饮料企业可以通过优化生产流程和供应链管理等方式降低碳排放和能源消耗。例如,采用清洁能源、提高生产效率等方式减少对环境的影响;同时,积极参与公益事业和社会责任活动,提升企业的社会形象和品牌价值。

三、运动饮料行业面临的挑战与机遇

(一)面临的挑战

原材料价格波动:运动饮料的原材料主要包括糖分、电解质、天然提取物等,这些原材料的价格波动直接影响到运动饮料的成本和品质。因此,运动饮料企业需要加强供应链管理,降低原材料价格波动对企业的影响。

同质化竞争加剧:当前运动饮料市场竞争激烈,产品同质化现象较为严重。运动饮料企业需要加大研发力度和创新投入,推出更多具有差异化竞争优势的产品来突破市场瓶颈。

消费者偏好快速变化:随着消费者健康意识的提高和购物习惯的改变,消费者对运动饮料的需求和偏好也在不断变化。运动饮料企业需要密切关注市场动态和消费者需求变化,及时调整产品策略和营销策略以适应市场变化。

(二)面临的机遇

健康消费升级:随着消费者健康意识的不断提高和健康消费需求的升级,运动饮料市场将迎来更大的发展机遇。运动饮料企业可以抓住这一机遇,推出更多符合健康标准的运动饮料产品来满足消费者的需求。

运动健身热潮:近年来,中国运动健身热潮持续升温,越来越多的人开始关注自身健康并积极参与各种运动健身活动。这为运动饮料市场带来了巨大的需求潜力。运动饮料企业可以加强与运动健身领域的合作与联动,共同推动运动饮料市场的发展。

政策支持与引导:政府对大健康产业的支持力度不断加大,出台了一系列相关政策来推动运动饮料等健康饮品的发展。运动饮料企业可以积极响应政府政策号召,加强产品研发和创新投入,推动行业的可持续发展。

随着健康消费升级、运动健身热潮的兴起以及政策支持与引导等因素的推动,运动饮料行业仍具有广阔的发展前景和巨大的市场潜力。

......

如果您对运动饮料行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《》。