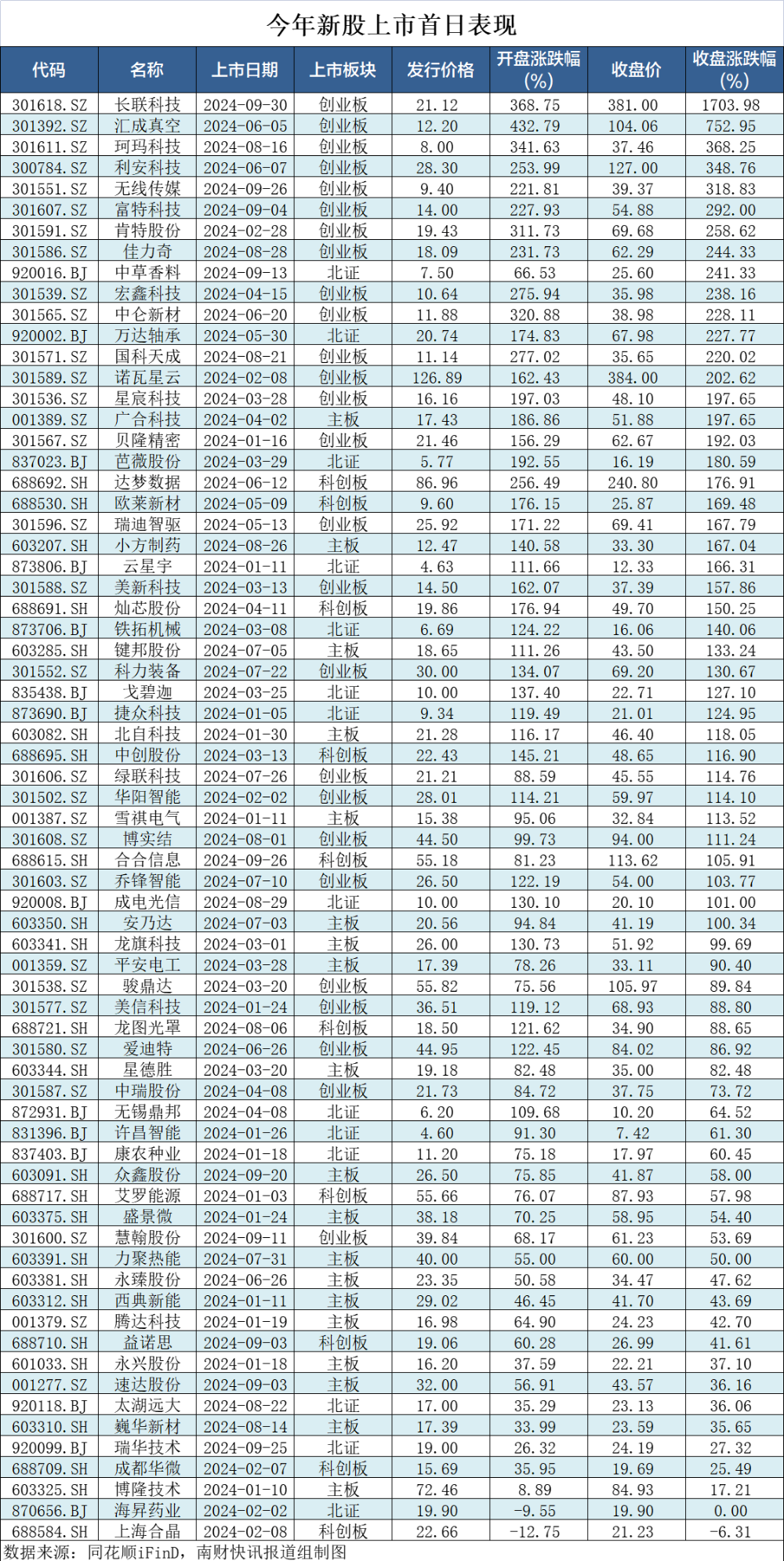

又一新股暴涨超500%!

(原标题:又一新股暴涨超500%!)

图片来源于网络,如有侵权,请联系删除

新股提示:N广信早盘最高涨超500%

图片来源于网络,如有侵权,请联系删除

N广信(920037)今日在北交所上市,开盘价50元/股,上涨400%,早盘最高涨超500%。

公司是绝缘纤维材料及其成型制品的专业供应商,产品主要应用于输变电系统、电气化铁路及轨道交通牵引变压系统、新能源产业以及军工装备等领域,产品已覆盖了中低压、高压、超高压和特高压交直流电在内的全电压等级的输变电设备配套产品,成为了国内绝缘纤维材料及其成型制品领域的龙头企业之一。

公司是国家级专精特新“小巨人”企业,致力于以科技创新和技术研发驱动发展,自成立以来持续追赶国际先进技术,为国内少数具备750kV及以上超/特高压等级绝缘纤维材料(含整体出线装置)产品生产能力的企业之一,且系行业内为数不多的产品覆盖所有电压等级的绝缘纤维材料生产厂商及绝缘方案提供商。

非银金融、金融科技股获杠杆资金抢筹

截至6月25日,市场融资余额合计1.82万亿元,较前一交易日增加69.19亿元,这已经是融资余额连续3个交易日持续增加。

分行业统计,非银金融行业融资余额增加最多,较上一日增加39.95亿元;其次是计算机,融资余额增加22.77亿元。融资余额增加居前的行业还有电子、国防军工,分别增加6.90亿元、6.55亿元。

融资余额减少的行业有15个,有色金属、公用事业、房地产等行业融资余额减少较多,分别减少2.73亿元、2.6亿元、2.3亿元。

具体到个股,6月25日获融资净买入千万元以上的有448股,其中20股融资净买入额超1亿元。

东方财富融资净买入额居首,当日净买入15.97亿元;其次是中信证券、国泰海通,融资净买入金额分别为4.77亿元、4.67亿元。融资净买入金额居前的还有同花顺、恒生电子、银之杰等。

获融资客净买入超1亿元个股中,计算机、非银金融、通信等行业最为集中,分别有7只、6只、2只个股上榜。计算机板块上榜个股中,同花顺、恒生电子、银之杰等大多与金融科技相关。

中达安定增预案发布,实控人拟变更

中达安(300635)非公开发行预案披露,今日复牌后开盘上涨3.17%,早盘最高涨超12%。

公司拟向厦门建熙非公开发行,拟发行数量不超过4204.02万股,发行价格为8.70元/股,预计募集资金3.66亿元,募集资金主要用于补充流动资金及偿还债务。本次发行完成后公司控股股东将变更为厦门建熙,实际控制人将变更为王立。

截至预案出具之日,厦门建熙的执行事务合伙人为信立集团,实际控制人为王立。信立集团专注于新能源和医药两个产业领域,旗下拥有资本、产业和数字化三个板块。在国家“双碳”战略持续深化的背景下,信立集团以“科技赋能绿色产业”为战略发展方向,将助力发行人在数字化、新能源产业链工程监理的业务拓展,助力上市公司的未来发展。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。