全球能源循环计划愿景发布,宁德时代蒋理:要让能源循环成为一种经济

(原标题:全球能源循环计划愿景发布,宁德时代蒋理:要让能源循环成为一种经济)

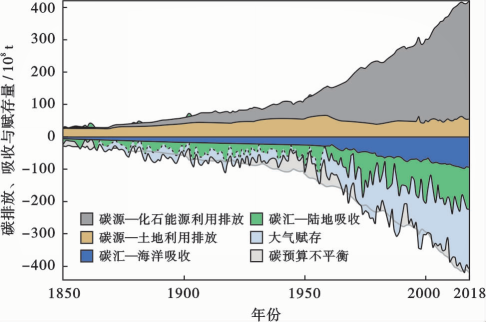

图片来源于网络,如有侵权,请联系删除

“伦敦气候行动周”期间,循环经济倡导机构艾伦・麦克阿瑟基金会(EMF)与宁德时代共同发布“全球能源循环计划”愿景,旨在推动电池循环经济全面落地,同时助力新电池生产彻底摆脱对原生矿产资源的依赖。

宁德时代副总经理、董事会秘书蒋理表示,未来20年内,全球将有50%的新电池生产告别矿产开采,以电池产业链为切口,带动能源体系向高效、低碳、可持续方向系统转型。

据悉,“全球能源循环计划”是首个由中国企业推动的循环经济公益项目,同时也是首个覆盖新能源产业全产业链、政府、学术机构等多方力量的协作网络。

活动当天,近百位来自企业、政府、科研机构、金融投资机构出席活动。与会嘉宾一致认为,“全球能源循环计划”有助于推动政府、企业和社会组织之间的深度协作,共建一个高效、可循环、具有韧性的全球能源新体系。

“我们要让能源循环成为一种经济。”蒋理表示,循环经济将释放新的经济机遇和社会价值。通过推动电池从设计、制造、使用到回收再利用的全生命周期变革,电池循环经济将开辟广阔的市场空间。

据预测,到2040年,全球电池回收市场规模将突破1.2万亿元,电池价值链将创造超过1000万个就业岗位。

为实现这一愿景,“全球能源循环计划”的四大行动纲领同时发布,为电池产业向循环经济全面转型指明方向,推动产业系统性变革:

首先,重塑价值链体系,围绕电池产业链上下游,赋能全价值链低碳发展。当前,宁德时代推出“时代碳链”管理系统,通过将“循环经济”的理念融入每一个环节,推动整个价值链的系统性减碳,实现资源的高效配置和循环流转。

其次,产品再设计。从电池设计的源头开始,融入循环理念,通过模块化设计和“易拆解优先”的设计原则,开发更耐用、易拆解回收、可梯次利用的电池产品。

第三,重构商业模式。重新定义电池的商业变现模式,从传统的产品销售转向以共享服务为核心的新模式。

第四,完善回收闭环。通过构建高效、规模化的回收体系,持续提升回收效率和同级循环比例,让电池材料真正做到“循环再利用”,这将从源头减少对矿产开采的依赖,打造可持续的供应链。

“推动电池循环经济不仅需要技术突破,更需要产业链各方开放合作,与全球各国政策的协同。”蒋理指出,下一步,宁德时代将支持基金会开展针对电池循环经济的系统性研究,探索电池循环经济在不同国家和地区的转型路径,为全球能源转型提供可复制、可推广的循环解决方案。