东方妍美冲击IPO,手握“童颜针”,2000万元银行借款违约

(原标题:东方妍美冲击IPO,手握“童颜针”,2000万元银行借款违约)

图片来源于网络,如有侵权,请联系删除

最近几个交易日,医药行业多点开花。

图片来源于网络,如有侵权,请联系删除

先是科伦药业75岁董事长大秀肌肉,把抗衰概念股川宁生物、金达威推上热点,也让投资者第一次知道了“麦角硫因”;“618”线上活动本周启动,带动了锦波生物、丽人丽妆等美容概念股;新冠最近又有抬头之势,新华制药、特一药业、众生药业等相关个股都录得一定的涨幅。

图片来源于网络,如有侵权,请联系删除

不过,当前板块轮动较快,大部分都是一日游行情。

与此同时,一家专注于再生医学医疗器械的公司正在冲击港股IPO。

格隆汇获悉,近期,东方妍美(成都)生物技术股份有限公司(简称“东方妍美”)向港交所递交了招股书,以18A规则申请主板上市,由建银国际担任独家保荐人。

东方妍美专注于再生医学医疗器械领域,其核心产品――“童颜针”尚未上市,目前公司仍处于亏损阶段。

01

四川大学70后校友创业,深创投、阳光诺和助力

东方妍美的历史可以追溯至2016年,由创始人张新明通过其控制的实体及其他初始股东成立了江苏西宏。在发展的早期阶段,主要通过江苏西宏开展业务。

2023年5月,东方妍美成立,并控股了江苏西宏。

东方妍美于2024年12月完成股改,总部位于四川省成都市温江区。

公司在发展的过程中,吸引了不少投资者的参与,包括阳光诺和(688621.SH)、苏州佳鸿、康哲药业(867.HK)、深创投、深圳高新投集团、常州高新投、深圳高远等。

在2025年3月的融资中,公司的投后估值为15亿元。

截至2025年5月5日,张新明、付�虏┦考疤坪M�通过一致行动协议直接合计持有东方妍美已发行股本总额约40.52%,是公司的控股股东。

公司的创始人张新明今年51岁,目前在公司担任执行董事、董事、董事会主席、总经理兼总裁。

张新明于1996年6月毕业于四川大学华西医学中心(前身为华西医科大学),获药学学士学位。

他在医药行业拥有近29年的经验,曾在华润三九(000999.SZ )、朗生深圳、宁波立华制药、江苏知原药业等公司任职,担任过CTO(市场营销管理)、总经理等职务。

付�陆衲暌彩�51岁,他和张新明是本科同学,并于2024年12月取得中国中南大学生物学及医学博士学位。

付博士在制药行业拥有超过20年的经验,曾在昭衍新药(603127.SH )、北京百奥、知原等公司从事研发相关的工作。他于2020年6月加入东方妍美,目前任执行董事,主要负责管理公司的研发团队、推动研发项目及建立质量控制机制。

唐海威今年49岁,毕业于中央财经大学,主要负责公司后端职能部门的管理,包括公司财务部、人力资源及行政部、运营管理部及投资部。

02

核心产品“童颜针”尚未上市,有2002万元银行借款违约

东方妍美主要从事再生医学医疗器械及特医食品研发、生产及商业化。

公司的再生医学医疗器械产品组合主要包括两大产品线:再生医学材料注射剂、再生医学材料医用敷料及补片。

在再生医学材料注射剂领域,截至2025年5月5日,东方妍美共拥有13款主要候选产品(均属第三类医疗器械),包括核心产品XH301及用于治疗女性压力性尿失禁的候选产品XH321,相关13款候选产品中的两款候选产品已进入注册审评阶段。

在再生医学材料医用敷料及补片产品线中,有7款产品已取得第二类医疗器械注册批准,另有一款用于乳腺癌术后乳房重建的交联ECM候选产品XH322处于临床前阶段。

在特医食品产品线中,有2款获国家市场监督管理总局批准,以及7款研发中的候选产品。

主要管线情况,来源:招股书

核心产品―XH301(童颜针)

XH301为上市规则第18A章界定的核心产品,这是一种由PLLA(聚左旋乳酸,是微球)及CMC(聚甲基丙烯酸甲酯,是载体)组成的再生医学材料注射剂产品,专为治疗鼻唇沟皱纹而设计。

过去三十年中,聚左旋乳酸在多种医疗应用中表现出满意度高且稳定性好的效果,特别是在面部年轻化领域,因此也被业界称作“童颜针”。

据招股书,XH301可吸收并刺激自身胶原蛋白,有效恢复鼻唇沟皱纹的自然状态。公司的专利造球工艺亦使得微球中的有机残留量较低,提高了安全性。

目前,东方妍美已成功完成了XH301的临床前研究及临床试验。2024年11月向国家药监局提交XH301治疗鼻唇沟皱纹的注册申请,预计将于2025年下半年早期完成国家药监局注册,随后在中国启动其商业化。

此外,XH305也处于注册阶段,其他多个候选产品正在中国进行临床试验。

由于公司的核心产品尚未上市,目前东方妍美的收入主要来自2款非全营养配方食品产品及7款第二类医疗器械产品。

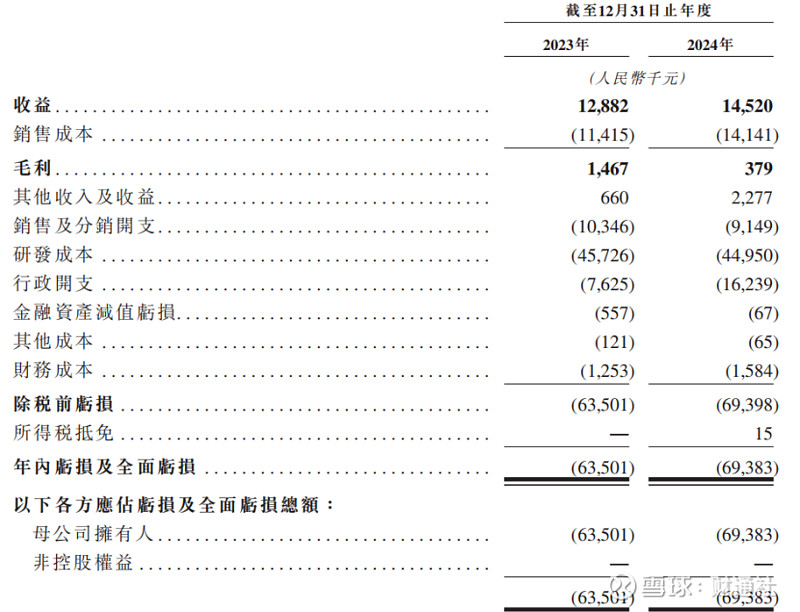

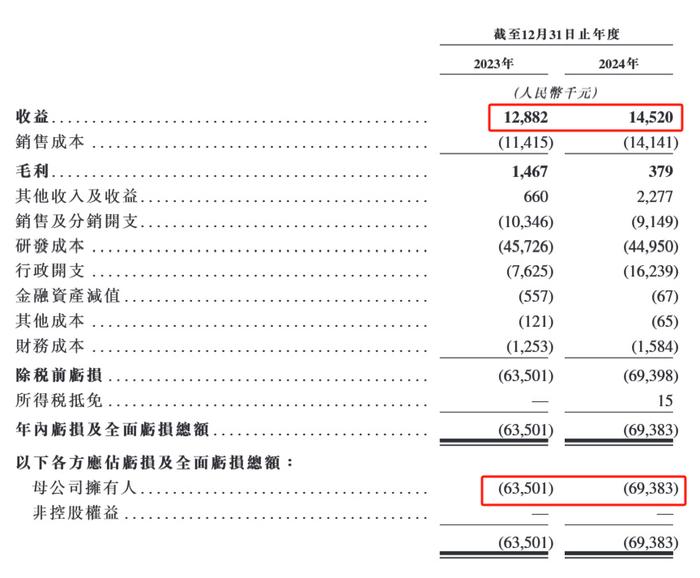

2023年及2024年(报告期),来自商业化产品的收入分别为1288.2万元及1452万元,同期净利润分别为-6350.1万元、-6938.3万元。

关键财务数据,来源:招股书

东方妍美的供应商主要包括CRO、医疗器械、建筑及工程服务供应商。

客户主要包括医疗机构、贸易公司及分销商,报告期内前五大客户产生的收益占比分别为55.6%及52.6%,其中最大客户产生的收益占比分别为32.8%及18.6%。

报告期内,公司的研发开支分别为4570万元及4500万元,这也是公司亏损的主要来源之一。

截至2024年12月31日,东方妍美账上的现金及现金等价物仅约3319.7万元。然而,有2002.2万元银行借款已构成违约,主要是由于公司未能达成一些银行规定的财务比率方面的协议,这可能会触发向银行的加速偿还及可按要求偿还的交叉违约。

03

行业前景较好,但是竞争激烈

再生医学是一个跨学科的领域,致力于研究及应用旨在恢复、维持、提升或替换因疾病、损伤、老化或先天缺陷而缺失或受损的组织及器官功能的方法。

再生医学医疗器械旨在透过结合生物材料及组织工程技术,修复、替代或再生细胞、组织或器官,以治疗疾病或减轻病症,从而促进组织再生与修复。

近年来,在老龄化等因素的驱动下,再生医学领域在全球范围迎来了前所未有的发展机遇,于中国,再生医学也得到了国家政策的支持及推动。

具体而言,中国再生医学材料注射剂的市场规模由2019年的人民币2亿元扩大至2023年的人民币29亿元,复合年增长率为96.6%,并预期于2032年达到人民币185亿元,2024年至2032年的复合年增长率为21.5%。

中国再生医学材料医用敷料及补片的市场规模由2019年的15亿元扩大至2023年的25亿元,复合年增长率为13.2%。

特医食品方面,2019年的市场约为27亿元,2023年为60亿元,复合年增长率为17.2%。

中国再生医学材料注射剂的市场规模,来源:招股书

从趋势来看,这几个领域的前景较好,但是面临的竞争较为激烈,且技术进步速度较快。

截至2025年5月5日,全球已获批准的再生医学材料注射剂接近20款,还有7款处于临床阶段,其中中国获批了10余款。

在“童颜针”领域,东方妍美在国内主要面临爱美客、长春圣博玛、江苏吴中、普丽妍、高德美、华东医药、四环医药、乐普医疗等公司的竞争。

与这些公司相比,东方妍美在营销产品方面的经验相对有限。尽管公司已推出两款特医食品产品及七款再生医学材料医用敷料及补片产品,但是核心产品“童颜针”作为第三类医疗器械,在销售模式、销售渠道方面与上述产品存在差异。

公司已与医美平台新氧科技(SY.US)签署协议,推动其产品在中国内地、香港、澳门与台湾的推广、销售及商业化。

总体而言,东方妍美目前核心产品并未上市,只有部分非核心产品实现了商业化。尽管行业具有较好的前景,但是这些产品所面临的竞争格局并不乐观。未来,公司能否持续推进产品研发,拓展销售渠道,实现经营业绩的稳健增长,格隆汇将保持关注。