绿茶集团(6831.HK)公开发售暂获133倍认购

61346

2025月05月12日

(原标题:绿茶集团(6831.HK)公开发售暂获133倍认购)

图片来源于网络,如有侵权,请联系删除

绿茶集团(6831.HK)于2025年5月8日-13日期间招股,招银国际及花旗集团为联席保荐人及整体协调人,广发证券及国元国际为其整体协调人。该股此次IPO项目全球发行约1.7亿股,招股价为每股7.19港元,预计净集资额最高约12.1亿港元(假设超额配售权未获行使)。绿茶集团预计2025年5月16日挂牌上市。

图片来源于网络,如有侵权,请联系删除

据捷利交易宝数据显示,截至目前,绿茶集团(6831.HK)香港公开发售市场已获得133倍认购。

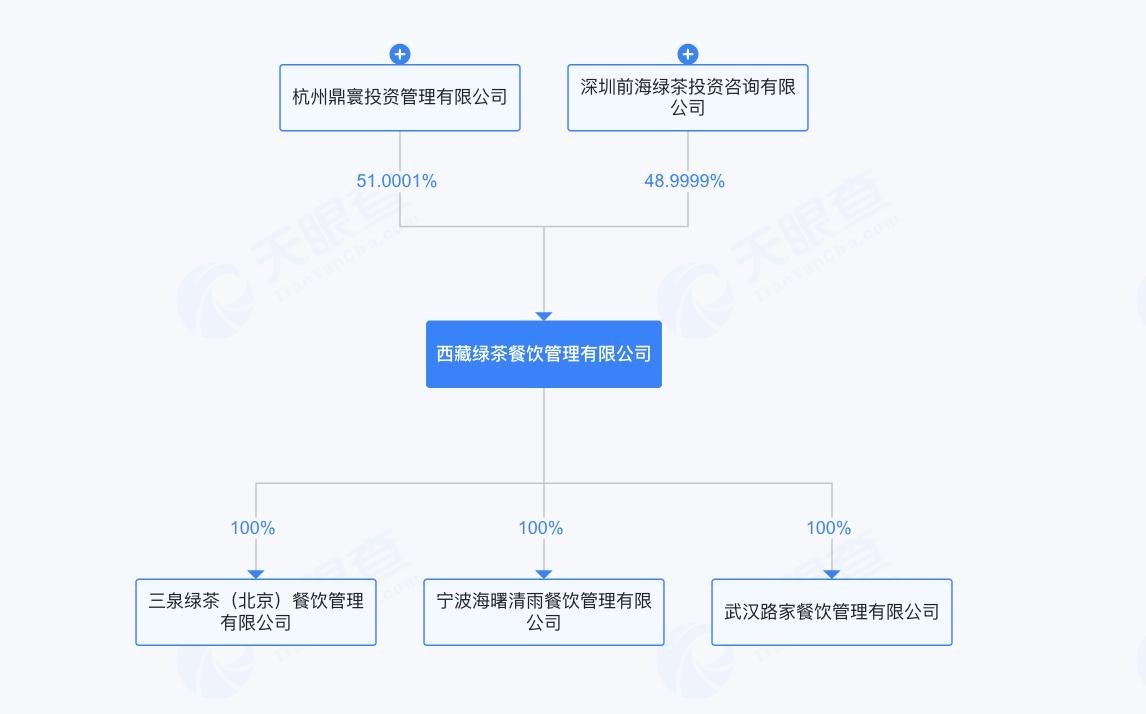

招股书披露,主研融合菜的绿茶集团成位于2008年,由一家西子湖畔的餐厅,经历大幅增长,扩展成现今的极具规模的全国餐厅网络。按餐厅数量计,绿茶集团2024年在中国休闲中式餐厅品牌中排名第三。餐厅总数由截至2021年的236家增至截至2024年末的465家,复合年增长率为23.5%。目前已复盖中国21个省份、四个直辖市及两个自治区,包括在香港的两家绿茶餐厅。

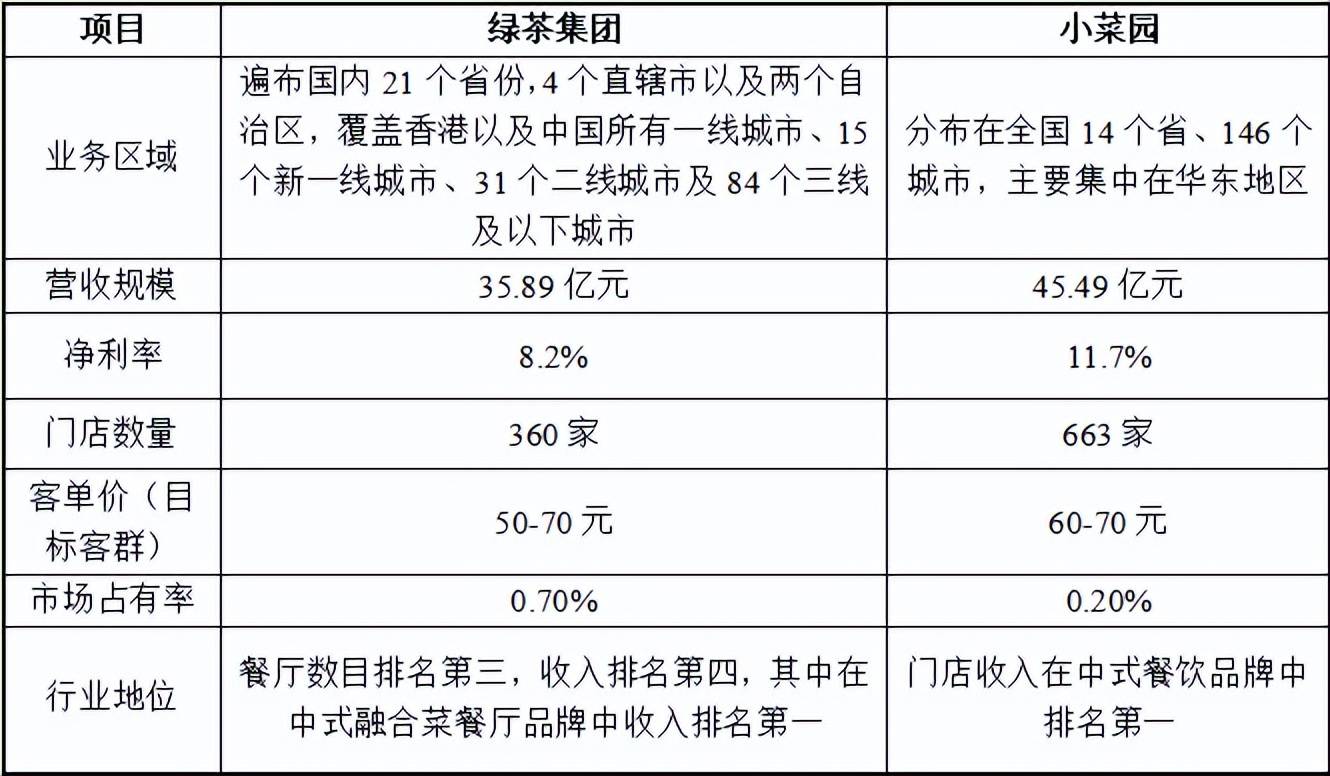

绿茶集团2022年-2024年展现出强劲的增长态势,收入分别为人民币23.75亿元、35.89亿元和38.38亿元;同期,经调整净利润分别为人民币0.25亿元、3.03亿元和3.6亿元。